ماذا تفعل هذه الحاسبة

تتيح لك هذه الأداة التحويل بين سعر الفائدة السنوي الاسمي (ويُسمى أيضاً المُعلَن أو الظاهري) وسعر الفائدة السنوي الفعلي لأي حساب يعتمد على الفائدة المركبة. ولأن الفائدة كثيراً ما تُركَّب أكثر من مرة في السنة، فإن السعر الذي يُعلنه البنك (الاسمي) لا يساوي السعر الذي تكسبه أو تدفعه فعلياً على مدار سنة كاملة (الفعلي). هذه معادلة مالية عامة تنطبق بالطريقة نفسها في كل مكان.

طريقة الاستخدام

أدخِل سعر الفائدة السنوي كنسبة مئوية، ثم حدِّد ما إذا كان هذا الرقم هو السعر الاسمي أم الفعلي، واختَر عدد مرات تركيب الفائدة في السنة (سنوياً، نصف سنوي، ربع سنوي، شهري، أو يومي). تعرض الحاسبة السعر المُحوَّل المقابل: فإذا أدخلت سعراً اسمياً أعطتك السعر الفعلي، وإذا أدخلت سعراً فعلياً أعطتك السعر الاسمي.

شرح المعادلة

لنفترض أن \(r\) هو السعر السنوي الاسمي بصيغة عشرية، و\(R\) هو السعر السنوي الفعلي بصيغة عشرية، و\(k\) هو عدد فترات تركيب الفائدة في السنة.

من الاسمي إلى الفعلي: $$R = \left(1 + \frac{r}{k}\right)^{k} - 1$$ ومن الفعلي إلى الاسمي: $$r = \left(\left(1 + R\right)^{\frac{1}{k}} - 1\right) \times k$$ تُقسَم النسب المئوية على 100 قبل إجراء الحساب وتُضرَب في 100 بعده. وعندما يكون \(k = 1\) يتطابق السعر الاسمي مع الفعلي تماماً.

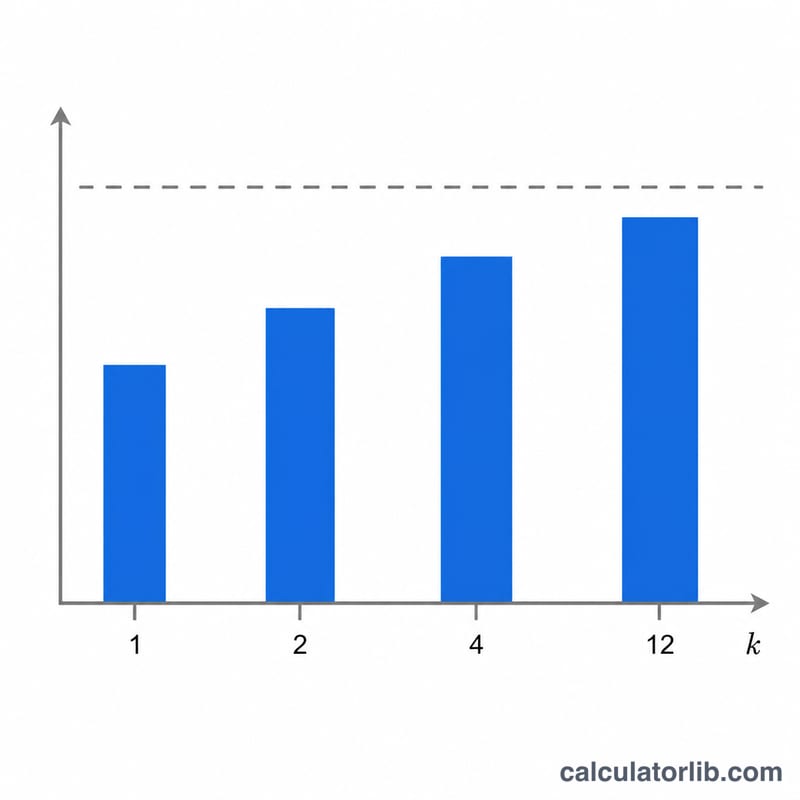

مثال محلول

سعر اسمي بنسبة 6% يُركَّب شهرياً (\(k = 12\)): $$R = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 0.0616778$$ أي أن السعر السنوي الفعلي يبلغ نحو 6.16778%. وبعكس العملية (بإدخال 6.16778% كسعر فعلي مع \(k = 12\)) نعود إلى السعر الاسمي 6%.

الأسئلة الشائعة

لماذا يكون السعر الفعلي أعلى من السعر الاسمي؟ لأن تركيب الفائدة يحقّق فائدة على الفائدة المُضافة سابقاً، ومن ثم كلما زاد تكرار التركيب ارتفع السعر الفعلي فوق السعر الاسمي المُعلَن.

أي سعر يجب أن أقارن به بين المنتجات المختلفة؟ قارِن دائماً بين الأسعار السنوية الفعلية، لأنها تأخذ في الحسبان اختلاف تكرار تركيب الفائدة وتتيح مقارنة عادلة على أساس موحَّد.

هل هذا هو الرقم الدقيق الذي يستخدمه بنكي؟ هذا هو التحويل الرياضي المثالي. وقد تطبّق المؤسسات الفعلية قواعد تقريب أو طرق احتساب أيام خاصة بها، لذا قد تظهر فروق طفيفة.