这个计算器能做什么

本工具用于在复利账户的名义年利率(也称标称利率或表面利率)与实际年利率之间进行换算。由于利息往往每年计息不止一次,银行对外宣传的利率(名义利率)与你在一整年内真正赚到或付出的利率(实际利率)并不相同。这是放之四海皆准的金融数学,在任何地区的计算方式都一样。

使用方法

以百分数形式输入年利率,选择该数值属于名义利率还是实际利率,再选择每年计息的频率(每年、每半年、每季度、每月或每日)。计算器会输出对应换算后的利率:输入名义利率时返回实际利率,输入实际利率时返回名义利率。

公式解析

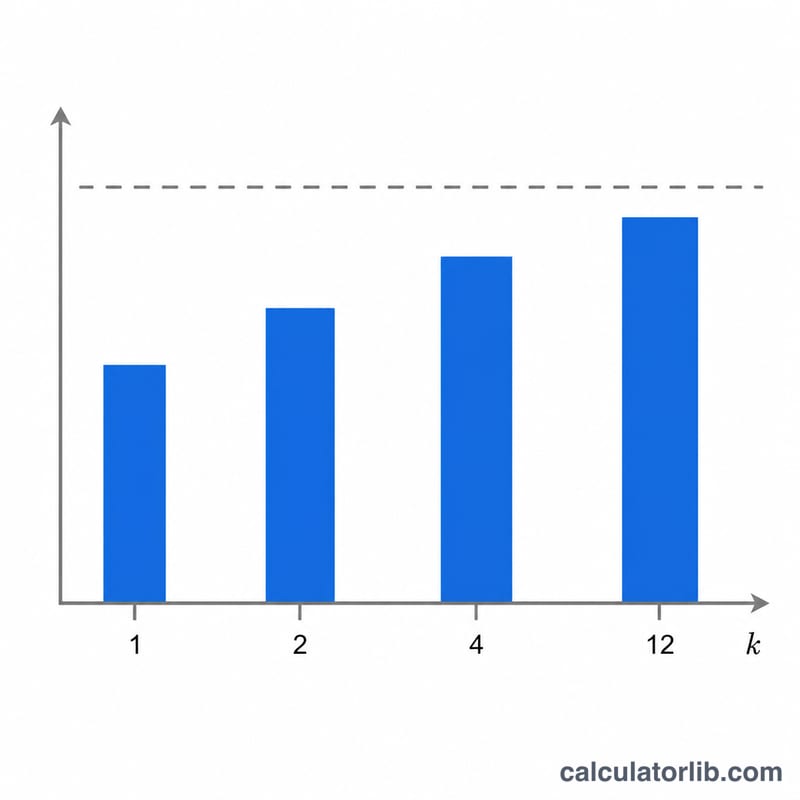

设 \(r\) 为以小数表示的名义年利率,\(R\) 为以小数表示的实际年利率,\(k\) 为每年的计息次数。

名义转实际:$$R = \left(1 + \frac{r}{k}\right)^{k} - 1$$实际转名义:$$r = \left(\left(1 + R\right)^{\frac{1}{k}} - 1\right) \times k$$百分比形式的利率在计算前需先除以 100,计算后再乘以 100。当 \(k = 1\) 时,名义利率与实际利率完全相同。

实例演算

名义利率为 6%、按月计息(\(k = 12\)):$$R = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 0.0616778$$因此实际年利率约为 6.16778%。反向计算(将 6.16778% 作为实际利率输入,\(k = 12\))则会得到 6% 的名义利率。

常见问题

为什么实际利率会高于名义利率?复利会对此前已计入的利息再生息,因此计息频率越高,实际利率就越高于标称的名义利率。

比较不同产品时应该看哪个利率?请始终比较实际年利率,因为它能在同等基础上反映不同计息频率的真实差异。

这个数字和我银行用的完全一致吗?这是理想化的数学换算结果。实际机构可能采用各自的舍入规则或天数计算惯例,因此可能存在细微差异。