这个计算器能做什么

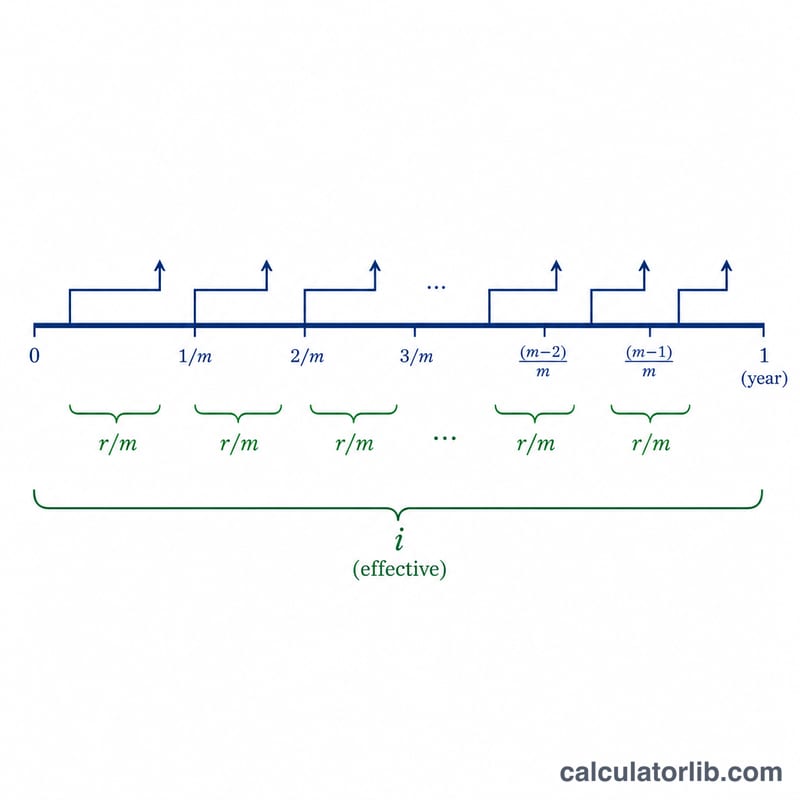

本工具可根据复利计息的频率,将每期的有效利率换算为对应的名义利率(即标称利率)。同时它还会给出按若干期累计后的总有效利率,以及每个复利计息区间所对应的利率。这里用到的都是通用的金融数学运算,在世界各地的结果完全一致;公式中的"期"可以是任意统一的时间单位,最常见的就是一年。

使用方法

在有效利率(I)一栏填入百分比数值(例如年有效收益率填 3.2989),在复利次数(m)一栏填入每期的复利计息次数(按月计息填 12,按季计息填 4;若为连续复利,请填写"Continuous"),并在期数(t)一栏填入你想累计计算的期数。计算器将返回每期的名义利率、t 期累计的有效利率,以及每个计息区间的利率。

公式详解

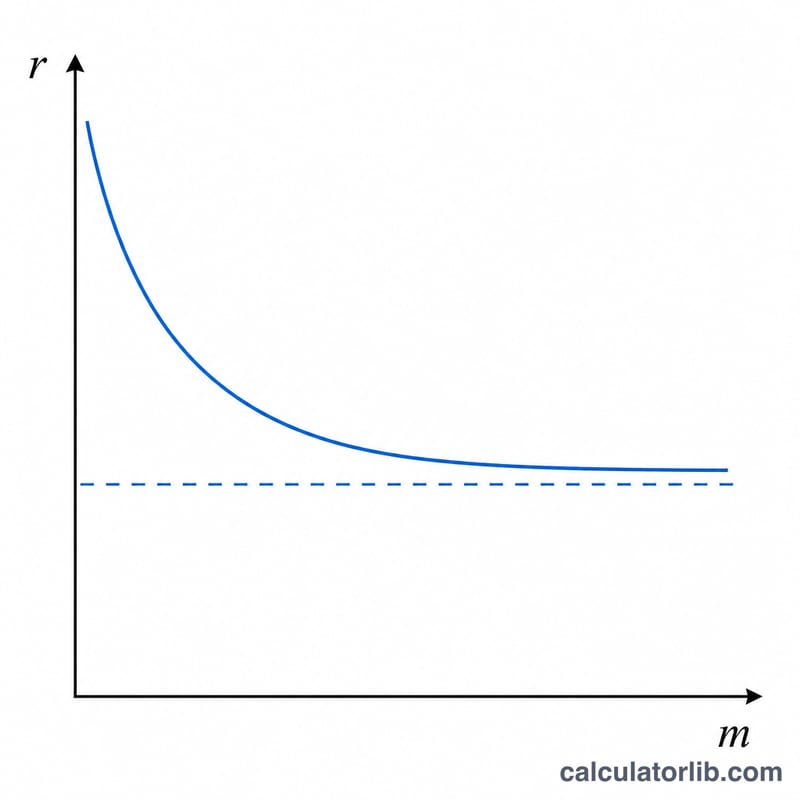

设 \(i\) 为以小数表示的有效利率(\(i = I / 100\))。在有限次复利的情况下,每期名义利率为 $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ 当 \(m\) 无限增大时,该式趋向于连续复利,此时 $$r = \ln(1 + i)$$ t 期累计的总有效利率为 $$i_t = (1 + i)^t - 1$$ 而每个复利计息区间的利率则为 \(p = r / m\)。所有结果均以百分比形式显示。

实例演算

当 \(I = 3.2989\%\)、\(m = 12\)、\(t = 5\) 时:\(i = 0.032989\)。名义利率为 $$r = 12 \left( (1.032989)^{1/12} - 1 \right) \approx 3.250047\%$$ 5 期累计的有效利率总额为 $$i_t = (1.032989)^5 - 1 \approx 17.619271\%$$ 月利率为 \(p = r / 12 \approx 0.270837\%\)。

常见问题

名义利率和有效利率有什么区别?有效利率反映的是计入复利之后的真实收益率,而名义利率则是计入复利之前所标称的年利率。只有当 \(m = 1\) 时,两者才相等。

如何输入连续复利?在"复利次数"一栏中填写"Continuous"或"c"即可;此时名义利率等于 \(\ln(1 + i)\),并且不再显示每个区间的利率。

为什么连续复利时不显示每区间利率?因为连续复利意味着计息区间无限多,每个区间对应的利率都趋于无穷小,因此单独给出一个"每区间利率"已没有实际意义。