Что считает этот калькулятор

Инструмент переводит эффективную процентную ставку за период в соответствующую ей номинальную (заявленную) ставку с учётом того, как часто начисляются проценты. Дополнительно он показывает суммарную эффективную ставку за несколько периодов и ставку, приходящуюся на один интервал начисления. В основе — универсальные финансовые формулы, которые работают одинаково в любой стране; «период» — это любая постоянная единица времени, чаще всего один год.

Как пользоваться

Введите эффективную ставку (I) в процентах (например, 3,2989 для годовой эффективной доходности), число интервалов начисления Начисление (m) за период (12 — ежемесячно, 4 — ежеквартально, либо слово «Continuous» для непрерывного начисления) и число периодов (t), за которое нужен накопленный итог. Калькулятор выдаст номинальную ставку за период, эффективную ставку, накопленную за t периодов, и ставку за один интервал начисления.

Разбор формулы

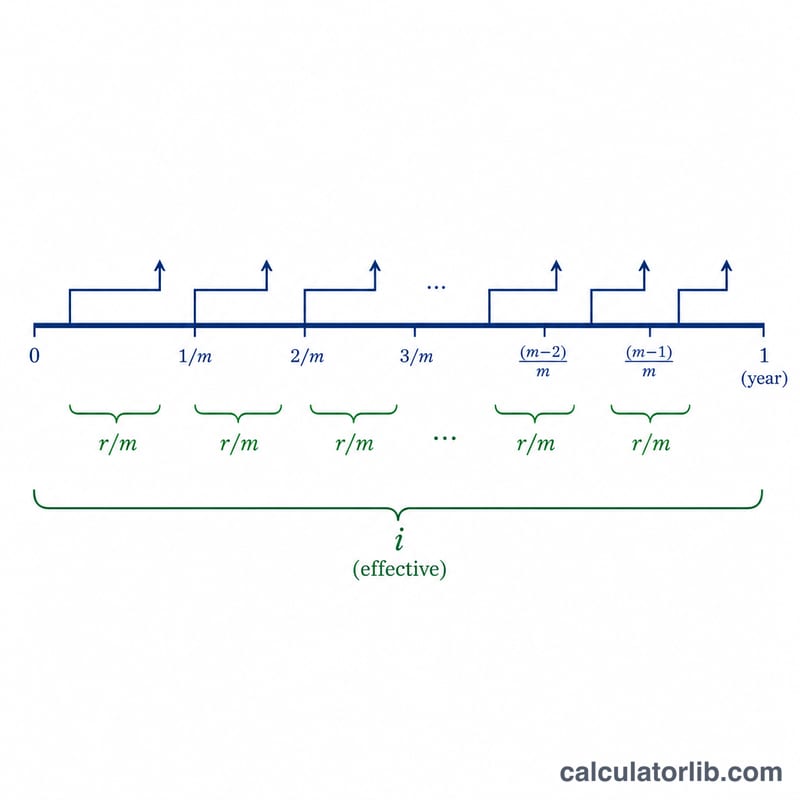

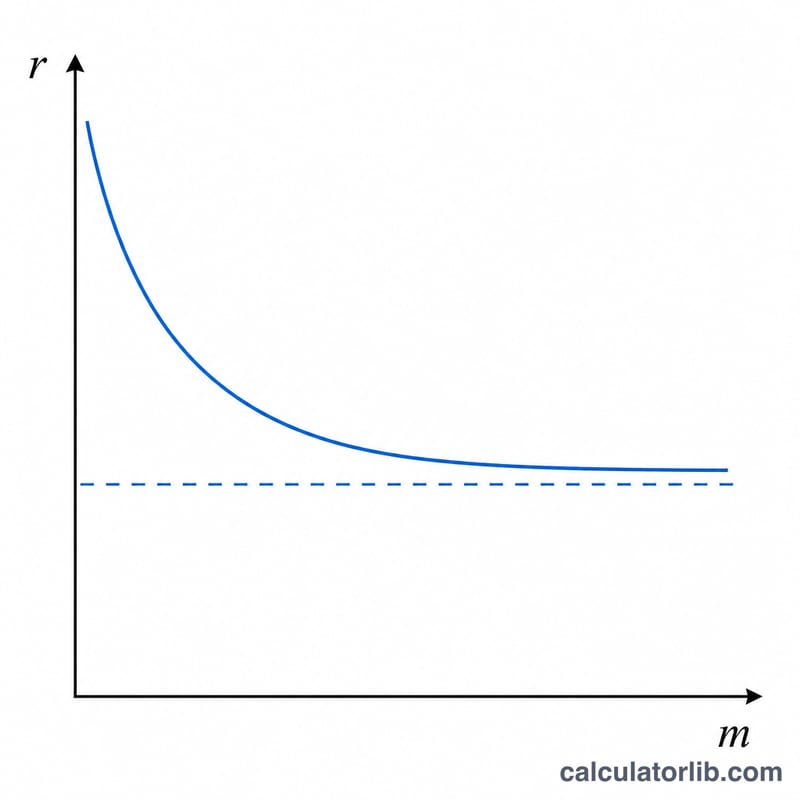

Пусть \(i\) — эффективная ставка в виде десятичной дроби (\(i = I / 100\)). Номинальная ставка за период при конечном числе начислений равна $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ По мере роста \(m\) без ограничения значение стремится к непрерывному начислению, где $$r = \ln(1 + i)$$ Суммарная эффективная ставка за \(t\) периодов составляет $$i_t = (1 + i)^t - 1$$ а ставка за один интервал начисления — это просто \(p = r / m\). Все результаты выводятся в процентах.

Пример расчёта

При \(I = 3{,}2989\%\), \(m = 12\) и \(t = 5\): \(i = 0{,}032989\). Номинальная ставка равна $$r = 12 \left( (1{,}032989)^{1/12} - 1 \right) \approx 3{,}250047\%$$ За 5 периодов эффективный итог составит $$i_t = (1{,}032989)^5 - 1 \approx 17{,}619271\%$$ Месячная ставка — \(p = r / 12 \approx 0{,}270837\%\).

Частые вопросы

Чем номинальная ставка отличается от эффективной? Эффективная ставка отражает фактическую доходность с учётом капитализации процентов, а номинальная — это заявленная годовая ставка до применения начисления. Они совпадают только при \(m = 1\).

Как задать непрерывное начисление? Введите в поле начисления «Continuous» или «c»; тогда номинальная ставка равна \(\ln(1 + i)\), а ставка за интервал не выводится.

Почему при непрерывном начислении исчезает ставка за интервал? При бесконечном числе интервалов на каждый из них приходится бесконечно малая ставка, поэтому одно значение «за интервал» теряет смысл.