Bu hesaplama aracı ne işe yarar?

Bu araç, dönem başına efektif faiz oranını, faizin ne sıklıkta bileşik hesaplandığına bağlı olarak karşılık gelen nominal (beyan edilen) orana dönüştürür. Ayrıca birkaç dönem boyunca bileşik olarak biriken toplam efektif oranı ve her bileşik aralığında uygulanan oranı da gösterir. Hesaplama tamamen evrensel finans matematiğine dayanır ve her yerde aynı şekilde geçerlidir; buradaki "dönem" tutarlı herhangi bir zaman birimini ifade eder; en yaygın olarak bir yıldır.

Nasıl kullanılır?

Efektif Oran (I) alanına yüzde olarak bir değer girin (örneğin yıllık efektif getiri için 3,2989), dönem başına Bileşik (m) aralık sayısını belirtin (aylık için 12, üç aylık için 4 ya da sürekli bileşik faiz için "Continuous" sözcüğü) ve kümülatif toplamı görmek istediğiniz Dönem Sayısını (t) yazın. Araç; dönem başına nominal oranı, t dönem boyunca biriken efektif oranı ve aralık başına oranı hesaplayarak size sunar.

Formülün açıklaması

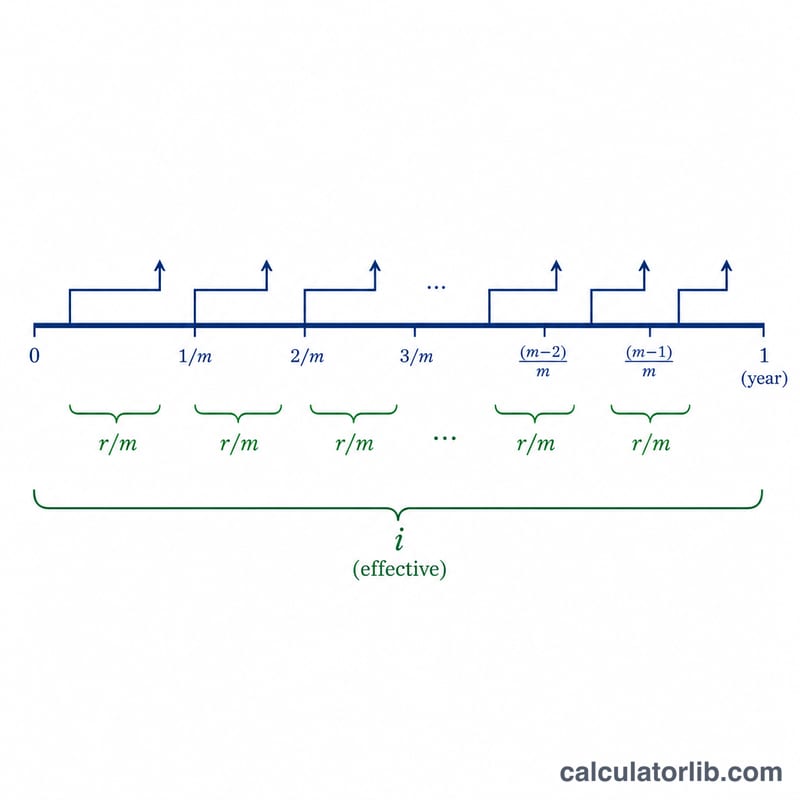

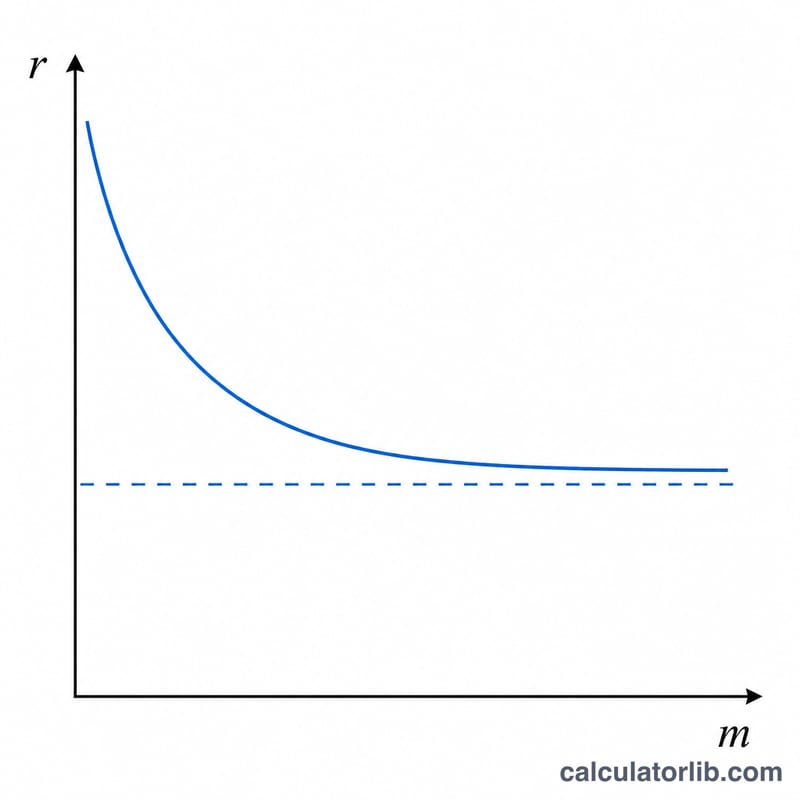

i, ondalık olarak ifade edilen efektif oran olsun (\(i = I / 100\)). Sonlu bileşik hesaplama için dönem başına nominal oran $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ şeklindedir. m sınırsız biçimde büyüdükçe bu değer sürekli bileşik faize yaklaşır ve bu durumda $$r = \ln(1 + i)$$ olur. t dönem boyunca toplam efektif oran $$i_t = (1 + i)^t - 1$$ bileşik aralığı başına oran ise basitçe \(p = r / m\)'dir. Tüm sonuçlar yüzde olarak gösterilir.

Örnek hesaplama

I = %3,2989, m = 12 ve t = 5 değerlerinde: \(i = 0{,}032989\). Nominal oran $$r = 12 \left( (1{,}032989)^{1/12} - 1 \right) \approx \%3{,}250047$$ olur. 5 dönem boyunca toplam efektif oran $$i_t = (1{,}032989)^5 - 1 \approx \%17{,}619271$$ Aylık oran ise \(p = r / 12 \approx \%0{,}270837\) olarak bulunur.

Sıkça Sorulan Sorular

Nominal oran ile efektif oran arasındaki fark nedir? Efektif oran, bileşik hesaplamadan sonraki gerçek getiriyi yansıtır; nominal oran ise bileşik hesaplama uygulanmadan önce beyan edilen yıllık orandır. Bu iki oran yalnızca \(m = 1\) olduğunda birbirine eşittir.

Sürekli bileşik faizi nasıl girerim? Bileşik alanına "Continuous" ya da "c" yazın; bu durumda nominal oran \(\ln(1 + i)\) değerine eşit olur ve aralık başına oran gösterilmez.

Sürekli bileşik faizde aralık başına oran neden kaybolur? Sonsuz sayıda aralık olduğunda her aralığın oranı sonsuz küçük olur; bu nedenle aralık başına tek bir yüzde değeri anlamlı olmaz.