Nominal Faiz Oranı Hesaplama Aracı Nedir?

Bu araç, bir efektif yıllık faiz oranını, seçtiğiniz bileşik dönemine göre nominal yıllık faiz oranına dönüştürür. Efektif oran, bileşik etkisi hesaba katıldığında bir yıl boyunca gerçekte ne kazandığınızı veya ne ödediğinizi gösterir; nominal (yani "beyan edilen") oran ise bileşik etkisinden önce ilan edilen ana orandır. Bileşik etkisi gerçek getiriyi beyan edilen oranın üzerine çıkardığından, efektiften nominale geri dönüş yapmak için aşağıdaki formül gerekir.

Nasıl Kullanılır?

Efektif yıllık oranı yüzde olarak ve yıllık bileşik dönem sayısını (aylık için 12, üç aylık için 4, günlük için 365, yıllık için 1) girin. Araç size hem nominal yıllık oranı hem de her bir bileşik döneminde uygulanan oranı verir.

Formülün Açıklaması

Nominal oran şu şekilde bulunur:

$$i = m \times \left( (1 + r)^{1/m} - 1 \right)$$

Burada r efektif yıllık orandır (ondalık olarak), m yıllık bileşik dönem sayısıdır ve i nominal yıllık orandır. \((1 + r)^{1/m}\) ifadesi dönem başına büyüme faktörünü verir; bundan 1 çıkarmak dönem başına oranı, \(m\) ile çarpmak ise bunu bileşik etki olmaksızın yıllığa çevirir.

Örnek Hesaplama

Diyelim ki efektif yıllık oran %5 ve faiz aylık olarak bileşikleniyor (\(m = 12\)). Bu durumda \(r = 0{,}05\) olur ve:

$$i = 12 \times \left( (1{,}05)^{1/12} - 1 \right) = 12 \times (1{,}0040741 - 1) = 12 \times 0{,}0040741 \approx 0{,}048889$$

yani yaklaşık %4,8889. Yani %5'lik efektif oran, aylık bileşiklenen yaklaşık %4,89'luk bir nominal orana karşılık gelir.

Sıkça Sorulan Sorular

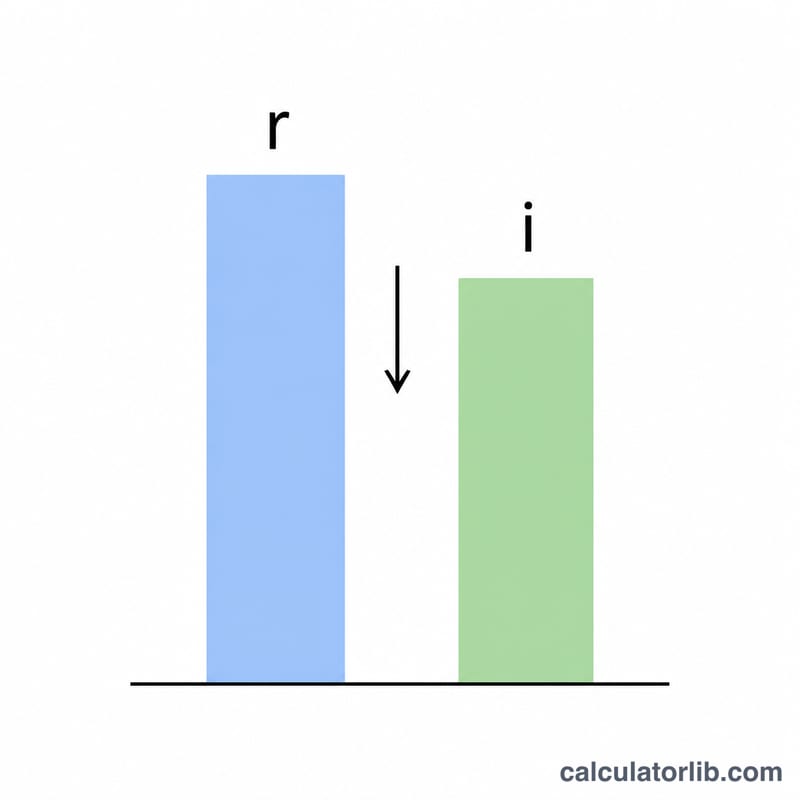

Nominal oran her zaman efektiften düşük müdür? Evet; yılda birden fazla bileşik dönem olduğunda her zaman düşüktür, çünkü bileşik etkisi nominal oranın üzerine ek büyüme ekler.

Bileşikleme yıllıksa (\(m = 1\)) ne olur? Bu durumda nominal oran tam olarak efektif orana eşittir.

Bunun yıllık maliyet oranı (APR) ve yıllık getiri oranı (APY) ile farkı nedir? APY esasen efektif orana karşılık gelir; buradaki nominal oran ise ücretler hariç APR ile karşılaştırılabilir. Bu araç ücretleri dikkate almaz ve yalnızca saf bileşik matematiğini kullanır. (Türkiye'de bankalar genellikle "yıllık akdi faiz" ve "yıllık efektif faiz" oranlarını ayrı ayrı belirtir; mantık aynıdır.)