Nominal–Efektif Faiz Hesaplama Aracı Nedir?

Bu araç, genellikle APR olarak da ifade edilen nominal yıllık faiz oranını, efektif yıllık faiz oranına (APY) dönüştürür. Nominal oran, bir kredi ya da tasarruf ürününde belirtilen basit yıllık orandır; ancak faizin yıl içinde ne sıklıkta bileşik hale getirildiğini dikkate almaz. Efektif oran ise bileşik etkisi de hesaba katıldığında gerçek maliyeti ya da getiriyi gösterir. Bu nedenle farklı ürünleri adil biçimde karşılaştırmak için en doğru ölçüt efektif orandır.

Nasıl Kullanılır?

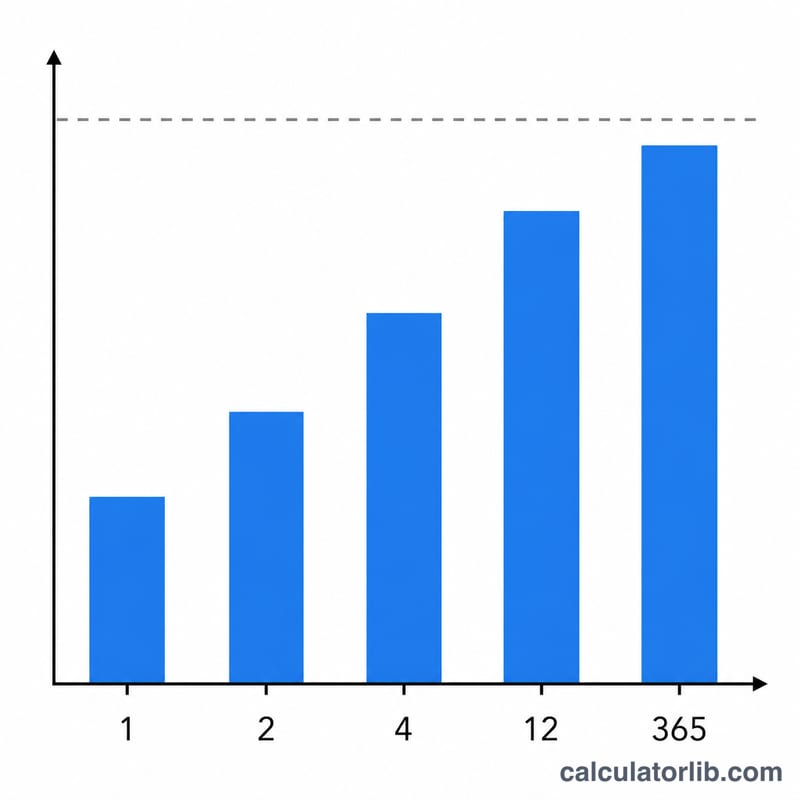

Nominal yıllık oranı yüzde olarak girin, ardından faizin yıl içinde hangi sıklıkta bileşik hale geldiğini seçin: yıllık, altı aylık, üç aylık, aylık, haftalık veya günlük. Hesaplayıcı, efektif yıllık oranı anında verir ve bileşik etkinin nominal orana ne kadar ek getirdiğini gösterir.

Formül Açıklaması

Efektif oran şu formülle bulunur:

$$i_{eff} = \left(1 + \frac{i_{nom}}{m}\right)^{m} - 1$$

Burada \(i_{nom}\) ondalık olarak ifade edilen nominal orandır (\(\%6 = 0{,}06\)) ve \(m\) yıldaki bileşik dönem sayısıdır. \(m\)'ye bölmek dönemsel oranı verir; \(m\). kuvvete yükseltmek bunu yıl boyunca bileşikleştirir; 1 çıkarmak ise başlangıç anaparayı dışarıda bırakarak yalnızca saf büyüme oranını ortaya koyar.

Örnek Hesaplama

Diyelim ki bir kredi kartı, aylık bileşik (\(m = 12\)) ile \(\%6\) nominal oran sunuyor. Bu durumda $$i_{eff} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = (1{,}005)^{12} - 1 \approx 0{,}061678$$ yani yaklaşık \(\%6{,}1678\) olur. Aylık bileşikleştirme, belirtilen \(\%6\)'nın üzerine yaklaşık 0,17 puan ekler.

Sıkça Sorulan Sorular

APR ile APY arasındaki fark nedir? APR, bileşik etki içermeyen nominal orandır; APY ise bileşikleştirmeyi de kapsayan efektif orandır. APY her zaman APR'ye eşit ya da ondan büyüktür.

Daha sık bileşikleştirme efektif oranı neden artırır? Çünkü kazanılan (ya da ödenen) faiz daha erken faiz işletmeye başlar; bileşikleştirme ne kadar sık olursa efektif oran da o kadar yüksek olur.

Bileşikleştirme yıllık olursa ne olur? \(m = 1\) olduğunda nominal ve efektif oranlar birbirine eşittir, çünkü yıl içinde herhangi bir bileşik etki söz konusu değildir.