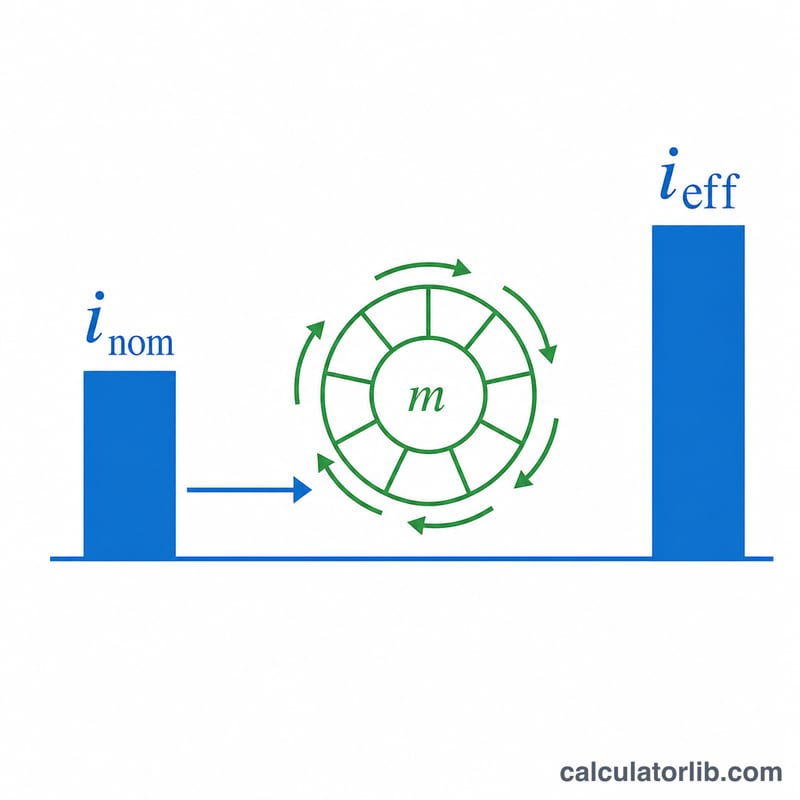

什麼是名目利率轉實質利率計算機?

這個工具能把名目年利率(一般以 APR 標示)換算成實質年利率(APY)。名目利率是貸款或儲蓄商品上所標示的單純年利率,但它並未考量利息多久複利一次。實質利率則納入了複利效果,反映出你真正要付的成本或真正能拿到的報酬,因此是比較不同金融商品時最公平、最實在的數字。

使用方法

先輸入以百分比表示的名目年利率,再選擇一年內利息複利的次數——每年、每半年、每季、每月、每週或每日。計算機會立即算出實質年利率,並顯示複利效果在名目利率之上額外增加了多少。

公式說明

實質利率的計算公式如下:

$$i_{eff} = \left(1 + \frac{i_{nom}}{m}\right)^{m} - 1$$

其中 \(i_{nom}\) 是以小數表示的名目利率(6% = 0.06),\(m\) 則是一年的複利期數。先除以 \(m\) 得到每期利率;再取 \(m\) 次方,把整年的複利累積起來;最後減 1,扣掉原始本金,留下的就是純粹的成長率。

實際範例

假設一張信用卡標示名目利率為 6%、每月複利一次(\(m = 12\))。那麼 $$i_{eff} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = (1.005)^{12} - 1 \approx 0.061678,$$也就是約 6.1678%。每月複利讓實質利率比標示的 6% 多出大約 0.17 個百分點。

常見問題

APR 和 APY 有什麼不同?APR 是不含複利的名目利率;APY 則是把複利算進去的實質利率。APY 一定會等於或高於 APR。

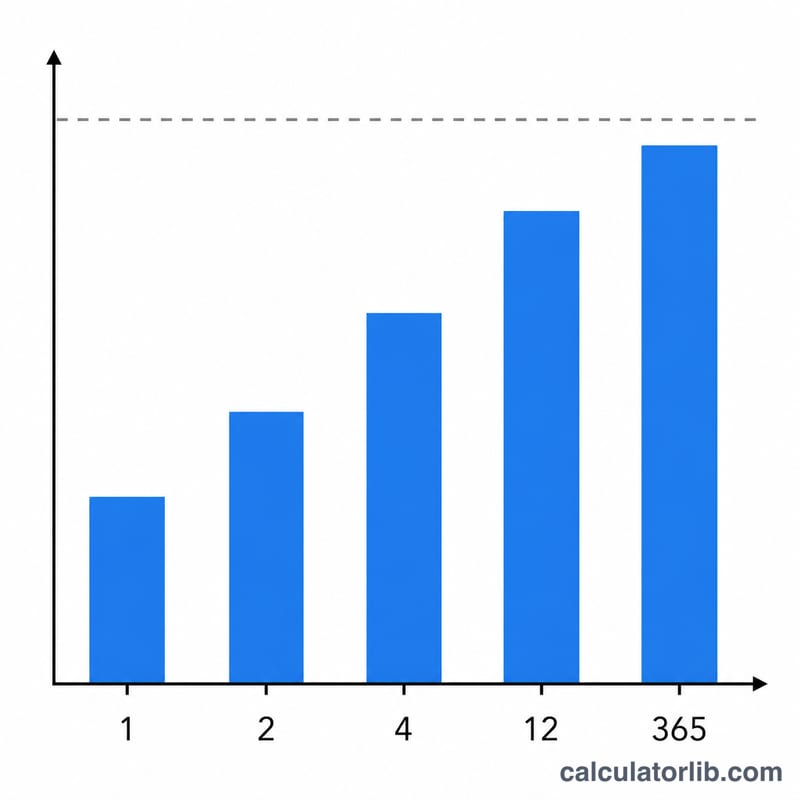

為什麼複利越頻繁,實質利率就越高?因為賺到(或被收取)的利息能更早開始再生利息,所以複利的次數越多,實質利率就越高。

如果是每年複利一次呢?當 \(m = 1\) 時,名目利率與實質利率完全相同,因為一年之內並沒有發生額外的複利。