ما هي حاسبة تحويل معدل الفائدة الاسمي إلى الفعلي؟

تحوّل هذه الأداة معدل الفائدة السنوي الاسمي (الذي يُعرض غالبًا باسم APR) إلى معدل الفائدة السنوي الفعلي (APY). المعدل الاسمي هو النسبة السنوية البسيطة المعلنة على القرض أو على المنتج الادخاري، لكنه يتجاهل عدد مرات احتساب الفائدة المركبة خلال السنة. أما المعدل الفعلي فيعكس التكلفة أو العائد الحقيقي بعد أخذ التركيب في الحسبان، ما يجعله الرقم الأعدل للمقارنة بين المنتجات المختلفة.

كيفية استخدامها

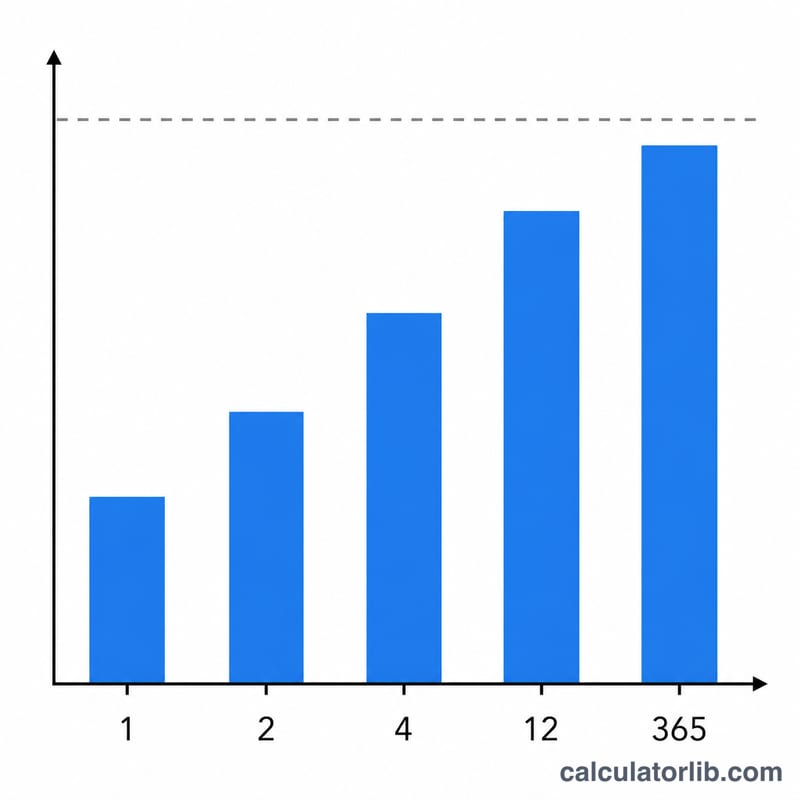

أدخل المعدل السنوي الاسمي كنسبة مئوية، ثم اختر عدد مرات احتساب الفائدة المركبة خلال السنة — سنويًا أو نصف سنوي أو ربع سنوي أو شهري أو أسبوعي أو يومي. تعرض لك الحاسبة المعدل السنوي الفعلي فورًا، وتبيّن لك مقدار الزيادة التي يضيفها التركيب فوق الرقم الاسمي.

شرح المعادلة

يُحسب المعدل الفعلي بالمعادلة التالية:

$$i_{eff} = \left(1 + \frac{i_{nom}}{m}\right)^{m} - 1$$حيث i_nom هو المعدل الاسمي معبّرًا عنه بصيغة عشرية (6% = 0.06)، وm هو عدد فترات التركيب في السنة. القسمة على m تعطي المعدل لكل فترة؛ ورفعه إلى الأس m يركّبه على مدار السنة؛ وطرح 1 يزيل رأس المال الأصلي لتبقى نسبة النمو الصافية فقط.

مثال تطبيقي

لنفترض أن بطاقة ائتمان تعرض معدلًا اسميًا قدره 6% يُركّب شهريًا (\(m = 12\)). عندها يكون $$i_{eff} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = (1.005)^{12} - 1 \approx 0.061678,$$ أي نحو 6.1678%. وبذلك يضيف التركيب الشهري ما يقارب 0.17 نقطة مئوية فوق المعدل المعلن البالغ 6%.

الأسئلة الشائعة

ما الفرق بين APR وAPY؟ الـ APR هو المعدل الاسمي بدون احتساب التركيب، بينما الـ APY هو المعدل الفعلي الذي يشمل التركيب. وقيمة APY تكون دائمًا مساوية لـ APR أو أكبر منه.

لماذا يرفع التركيب الأكثر تكرارًا المعدل الفعلي؟ لأن الفائدة المكتسبة (أو المدفوعة) تبدأ في تحقيق فائدة إضافية في وقت أبكر، لذا كلما زاد تكرار التركيب ارتفع المعدل الفعلي.

ماذا لو كان التركيب سنويًا؟ عندما يكون \(m = 1\) يتطابق المعدلان الاسمي والفعلي، إذ لا يوجد أي تركيب خلال السنة.