ماذا تفعل هذه الحاسبة

تخبرك هذه الحاسبة بحجم رأس المال الذي تحتاج إلى استثماره لتوليد قدر معيّن من الدخل السلبي كل شهر. وهي تعتمد على مفهوم «معدل السحب الآمن» الشائع في تخطيط التقاعد: إذا سحبت نسبة صغيرة فقط من محفظتك الاستثمارية كل عام، فقد يبقى رصيدك — نظريًا — قائمًا إلى ما لا نهاية بينما يواصل تزويدك بدخل ثابت.

كيفية الاستخدام

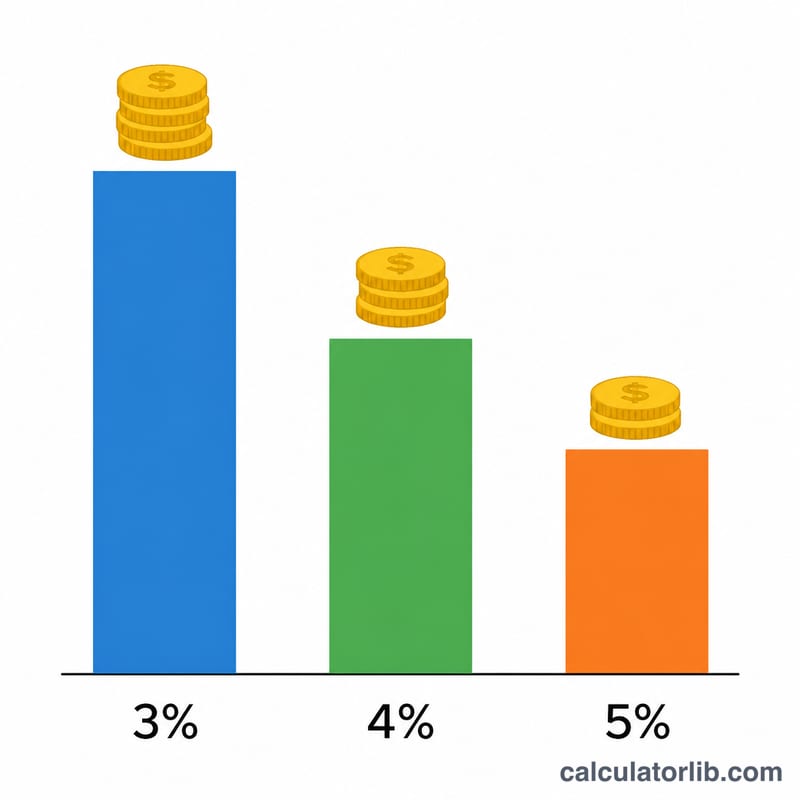

أدخل الدخل الشهري الذي تريد أن تحققه استثماراتك، ثم اختر معدل السحب الآمن. الرقم الكلاسيكي المستمد من «دراسة ترينيتي» هو 4% سنويًا، لكن المخططين المتحفظين يستخدمون نسبة تتراوح بين 3% و3.5%، بينما يرفعها الأكثر جرأة إلى 5%. تحوّل الحاسبة هدفك الشهري إلى رقم سنوي ثم تقسمه على المعدل لتظهر لك المبلغ الإجمالي المطلوب.

شرح المعادلة

أولًا، يُحتسب دخلك السنوي المرغوب بضرب هدفك الشهري في 12. ثم يساوي رأس المال المطلوب ذلك الدخل السنوي مقسومًا على معدل السحب معبّرًا عنه بصورة عشرية: $$\text{رأس المال} = \dfrac{\text{الدخل الشهري} \times 12}{\text{المعدل}}$$ كلما انخفض معدل السحب زاد الأمان لكن ازداد حجم رأس المال المطلوب، لأن كل وحدة من الدخل تحتاج إلى رأس مال مستثمر أكبر لدعمها.

مثال تطبيقي

لنفترض أنك تريد دخلًا قدره 4,000 دولار شهريًا وتستخدم معدل سحب نسبته 4%. الدخل السنوي:

$$\text{الدخل السنوي} = 4{,}000 \times 12 = 48{,}000 \text{ دولار}$$اقسم الناتج على 0.04 لتحصل على:

$$\dfrac{48{,}000}{0.04} = 1{,}200{,}000 \text{ دولار}$$أي أنك ستحتاج إلى محفظة بقيمة 1.2 مليون دولار لتسحب منها 4,000 دولار شهريًا بأمان عند معدل 4%.

الأسئلة الشائعة

هل معدل 4% آمن فعلًا؟ قاعدة الـ4% هي قاعدة استرشادية تاريخية وُضعت لتقاعد يمتد 30 عامًا باستخدام محفظة متوازنة من الأسهم والسندات. وهي ليست مضمونة؛ فانهيارات الأسواق والتضخم وامتداد فترة التقاعد قد تستلزم معدلًا أقل.

هل تأخذ الحاسبة التضخم أو الضرائب في الحسبان؟ لا. يفترض نموذج معدل السحب ضمنيًا أن عمليات السحب معدّلة وفق التضخم، لكن هذه الأداة لا تأخذ الضرائب في الحسبان. وقد يكون دخلك القابل للإنفاق بعد الضريبة أقل، فخطّط لميزانيتك على هذا الأساس. ملاحظة: تختلف القوانين الضريبية من دولة عربية إلى أخرى، وكثير منها لا يفرض ضريبة على الدخل الشخصي.

أي معدل ينبغي أن أستخدم؟ استخدم نسبة بين 3% و3.5% لخطة طويلة الأمد أو متحفظة، و4% كنقطة انطلاق كلاسيكية، ولا ترفعه إلى 5% إلا إذا كنت تتقبّل مخاطرة أعلى باستنفاد المحفظة.