このシミュレーターでできること

このシミュレーターは、毎月の不労所得を希望する金額だけ得るために、どれくらいの資産(元本)を運用すればよいかを算出します。考え方のベースになっているのは、欧米のリタイア後資産計画で広く使われる「安全な取り崩し率(Safe Withdrawal Rate)」という概念です。毎年ポートフォリオのごく一部だけを取り崩すようにすれば、理論上は資産を減らしすぎることなく、長期にわたって収入を得続けられる、という発想です。

使い方

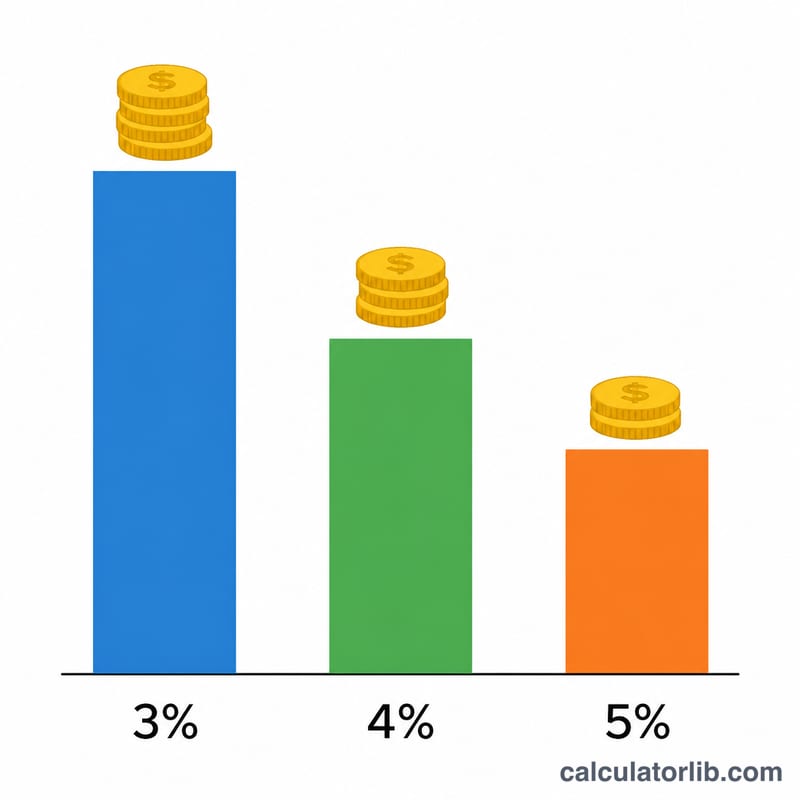

まず、運用資産から毎月得たい金額を入力し、次に安全な取り崩し率を選びます。代表的な数値は、米国の「トリニティ・スタディ」で知られる年4%です。より慎重に見積もる場合は3%〜3.5%、リスクを取れる人は最大5%程度を使うこともあります。シミュレーターは入力した月額を年額に換算し、それを取り崩し率で割って、必要な元本を表示します。

計算式の解説

まず、希望する年間収入は「月額 × 12」で求めます。必要な元本は、その年間収入を取り崩し率(小数表記)で割った金額です。

$$\text{必要資産額} = \dfrac{\text{月額} \times 12}{\text{取り崩し率}}$$取り崩し率を低くするほど安全性は高まりますが、必要な元本は大きくなります。同じ収入を生み出すのに、より多くの投資元本が必要になるためです。

計算例

たとえば毎月4,000ドルを得たいとして、取り崩し率を4%とします。年間収入は \(4{,}000 \times 12 = 48{,}000\) ドル。これを0.04で割ると

$$\dfrac{48{,}000}{0.04} = 1{,}200{,}000$$ドルになります。つまり、4%で毎月4,000ドルを安全に取り崩すには、120万ドルのポートフォリオが必要だということです。

よくある質問

本当に4%なら安全なの? 「4%ルール」は、株式と債券をバランスよく組み合わせたポートフォリオで30年間のリタイア生活を想定した、過去の実績にもとづく経験則です。将来を保証するものではありません。株価の暴落、インフレ、想定よりも長い期間などがあれば、より低い取り崩し率が必要になることもあります。

インフレや税金は考慮されている? いいえ。取り崩し率モデルは、暗黙のうちにインフレ調整後の取り崩しを前提としていますが、このツールでは税金は計算に含めていません。なお、4%ルールやトリニティ・スタディは米国市場のデータにもとづくもので、日本の税制(NISAや特定口座など)や年金制度とは前提が異なります。税引き後に実際に使える金額は少なくなるため、その点も踏まえて資金計画を立ててください。

どの取り崩し率を使えばいい? とても長期の計画や慎重に考えたい場合は3%〜3.5%、標準的な目安としては4%、ポートフォリオが枯渇するリスクを受け入れられる場合に限り最大5%を使うとよいでしょう。