この計算ツールでできること

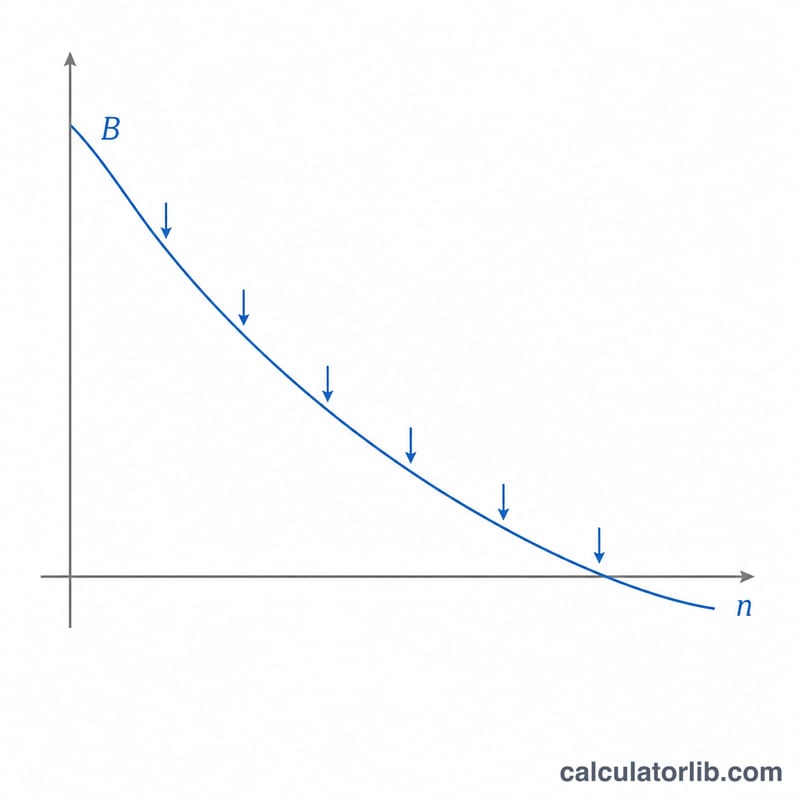

「定期取り崩し後の貯蓄残高シミュレーター」は、利息のつく口座から毎期一定額を引き出していったときに、最終的にいくら残るかを示すツールです。いわゆる「取り崩し(デキュムレーション)」のシナリオを再現します。たとえば、退職後に貯蓄を取り崩して生活する、教育資金口座から学費を引き出す、相続した資産を計画的に使っていく——といったケースです。その間も、残った元本は複利で運用され続けます。

使い方

初期残高、1期ごとに取り崩す金額、年利、年数、そして利息の複利計算と取り崩しの頻度(毎月・四半期ごと・毎年)を入力してください。本ツールは年利を各期の利率に換算し、残高がどのように推移するかを将来に向かって計算します。結果として、最終残高、取り崩した総額、そして期間中に得られた利息を表示します。

計算式の解説

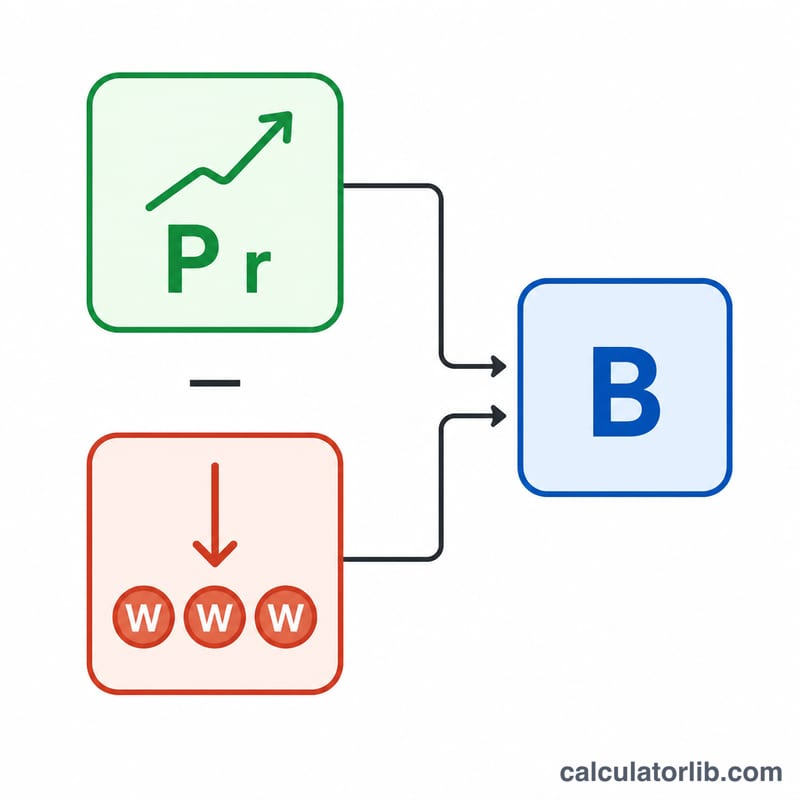

基本となる式は

$$B = P(1+r)^n - W\cdot\frac{(1+r)^n - 1}{r}$$です。ここで P は初期元本、r は各期の利率(年利 ÷ 頻度)、n は総期数(年数 × 頻度)、W は1期あたりの取り崩し額を表します。第1項は元本の複利成長を、第2項はすべての取り崩しを表す「年金(annuity)の将来価値」を示します。利率がゼロの場合、この式は単純に \(B = P - W\cdot n\) となります。

計算例

初期残高 $100,000 を、毎月 $500 ずつ取り崩し、年利5%・毎月複利で10年間運用するケースを考えてみましょう。このとき \(r = 0.05/12 \approx 0.0041667\)、\(n = 120\) です。成長係数 \((1+r)^{120} \approx 1.647009\) なので、元本部分は \(P\cdot\text{成長係数} \approx \$164{,}700.95\)、取り崩し部分は \(\approx \$500\cdot(0.647009/0.0041667) \approx \$77{,}641.14\) となります。その結果、最終残高は約 $87,059.81、10年間で取り崩した総額は $60,000 です。

よくある質問

残高が尽きてしまったら? 取り崩し額が、利息と元本でまかなえる範囲を超えると、計算結果はマイナスになります。これは、設定した期間が終わる前に口座が底をつくことを意味します。

取り崩しは各期の最初?それとも最後? 本ツールでは、取り崩しは各期の「期末」に行われるものとして計算しています(期末払い型の年金)。

税金やインフレは考慮されますか? いいえ。結果はすべて税引前・名目ベースの金額です。実質(インフレ調整後)の値を知りたい場合は、入力値をご自身で調整してください。なお、税制や利息にかかる課税は国や口座の種類によって異なります(日本のNISAやiDeCoなど非課税・優遇制度がある場合もあります)ので、ご注意ください。