Что делает этот калькулятор

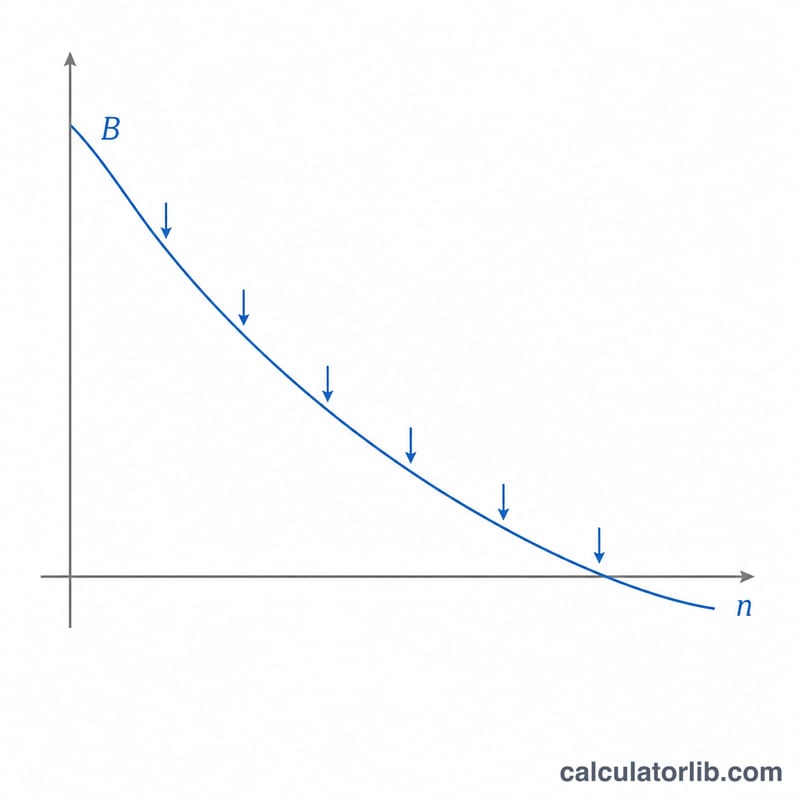

Калькулятор остатка сбережений после регулярных снятий показывает, сколько денег останется на процентном счёте, если вы будете снимать фиксированную сумму каждый период. Он моделирует классический сценарий «проедания капитала» — например, жизнь на сбережения на пенсии, оплату учёбы из накопительного фонда или постепенное расходование наследства, — при этом остаток продолжает приносить сложный процент.

Как пользоваться

Введите начальную сумму, размер снятия в каждом периоде, годовую процентную ставку, количество лет и частоту начисления процентов и снятий (ежемесячно, ежеквартально или раз в год). Калькулятор переведёт годовую ставку в периодическую и спрогнозирует динамику остатка, показав итоговый баланс, общую сумму снятий и проценты, накопленные за это время.

Разбор формулы

Основное уравнение выглядит так:

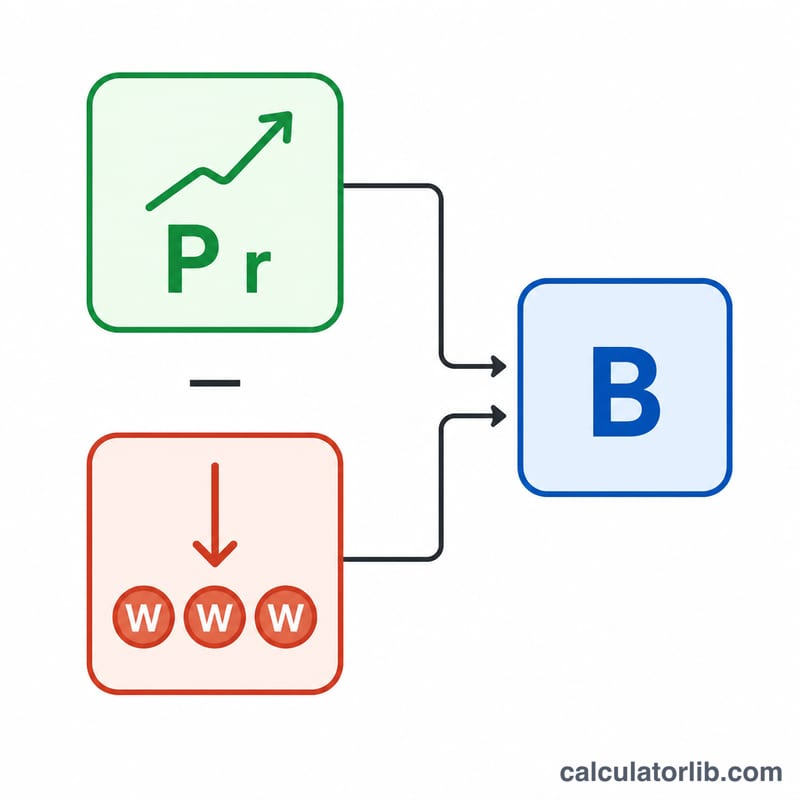

$$B = P(1+r)^n - W\cdot\frac{(1+r)^n - 1}{r}$$где P — начальный капитал, \(r\) — периодическая ставка (годовая ставка ÷ частота), \(n\) — общее число периодов (годы × частота), а \(W\) — размер снятия за период. Первое слагаемое отвечает за рост капитала, второе — это будущая стоимость аннуитета, описывающего все снятия. Если ставка равна нулю, формула упрощается до \(B = P - W\cdot n\).

Пример расчёта

Допустим, вы начинаете со 100 000 $, снимаете по 500 $ в месяц, получаете 5% годовых с ежемесячной капитализацией в течение 10 лет. Тогда \(r = 0{,}05/12 \approx 0{,}0041667\), а \(n = 120\). Множитель роста \((1+r)^{120} \approx 1{,}647009\), поэтому

$$P\cdot\text{рост} \approx 164\,700{,}95\ \$$$а слагаемое со снятиями

$$500\ \$ \cdot \frac{0{,}647009}{0{,}0041667} \approx 77\,641{,}14\ \$$$Итоговый остаток составит около 87 059,81 $, при этом за десятилетие вы снимете 60 000 $.

Частые вопросы

Что будет, если деньги закончатся? Если снятия превышают то, что способны обеспечить проценты вместе с капиталом, результат станет отрицательным — это сигнал, что счёт будет исчерпан до конца срока.

Снятия происходят в начале или в конце периода? Калькулятор исходит из того, что снятия выполняются в конце каждого периода (обыкновенный аннуитет).

Учитываются ли налоги и инфляция? Нет. Результаты приведены в номинальных значениях до уплаты налогов; чтобы получить реальные (с поправкой на инфляцию) цифры, скорректируйте исходные данные. Учтите также, что правила налогообложения в России отличаются от приведённого долларового примера.