Что считает этот калькулятор

Этот инструмент показывает, насколько вырастет ваш накопительный или инвестиционный счёт, если стартовать с определённой суммы и регулярно пополнять его на фиксированную величину. Здесь работают сразу два эффекта: сложный процент на уже накопленные деньги и сложный процент на каждый новый взнос с момента его поступления. Итог — оценка будущей стоимости накоплений к концу выбранного срока.

Как пользоваться

Укажите начальный баланс, сумму, которую вы вносите в каждом периоде, годовую процентную ставку в процентах, число лет и периодичность взносов (ежемесячно, ежеквартально или раз в год). Калькулятор пересчитает годовую ставку в ставку за период и исходит из того, что взносы делаются в конце каждого периода (обычный аннуитет, или постнумерандо).

Разбор формулы

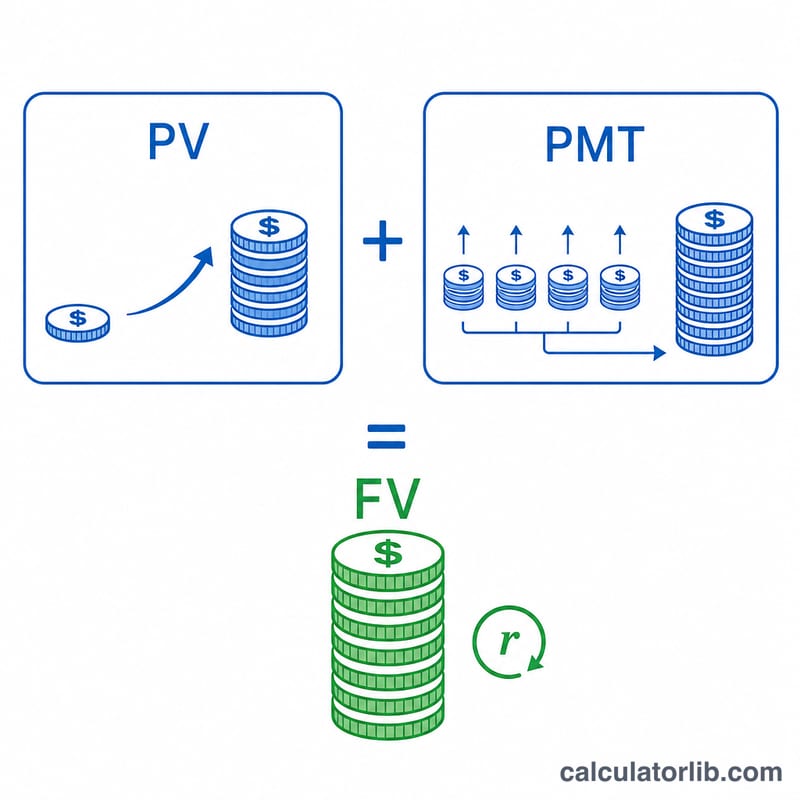

Будущая стоимость рассчитывается так:

$$FV = PV(1+r)^n + PMT\dfrac{(1+r)^n - 1}{r}$$Здесь PV — это начальный баланс, PMT — размер одного взноса, \(r\) — процентная ставка за период (годовая ставка, делённая на число взносов в году), а \(n\) — общее число периодов (годы × периодичность). Первое слагаемое наращивает вашу стартовую сумму, второе — показывает будущую стоимость потока равных взносов.

Пример расчёта

Допустим, вы начинаете с $1 000, добавляете по $200 каждый месяц, получаете 6% годовых и копите 10 лет. Месячная ставка равна \(0{,}06/12 = 0{,}005\), а число периодов — 120. Начальный баланс вырастает примерно до $1 819, а взносы — примерно до $32 776, что в сумме даёт около $34 595.

Частые вопросы

Взносы учитываются в начале или в конце периода? В конце каждого периода (обычный аннуитет) — это самая распространённая схема для накопительных планов.

Что будет, если ставка равна 0%? Тогда калькулятор просто прибавит к начальному балансу сумму всех взносов.

Это гарантированный результат? Нет. Это прогноз при постоянной ставке. Реальная доходность инвестиций меняется от года к году и может быть даже отрицательной.