À quoi sert ce calculateur

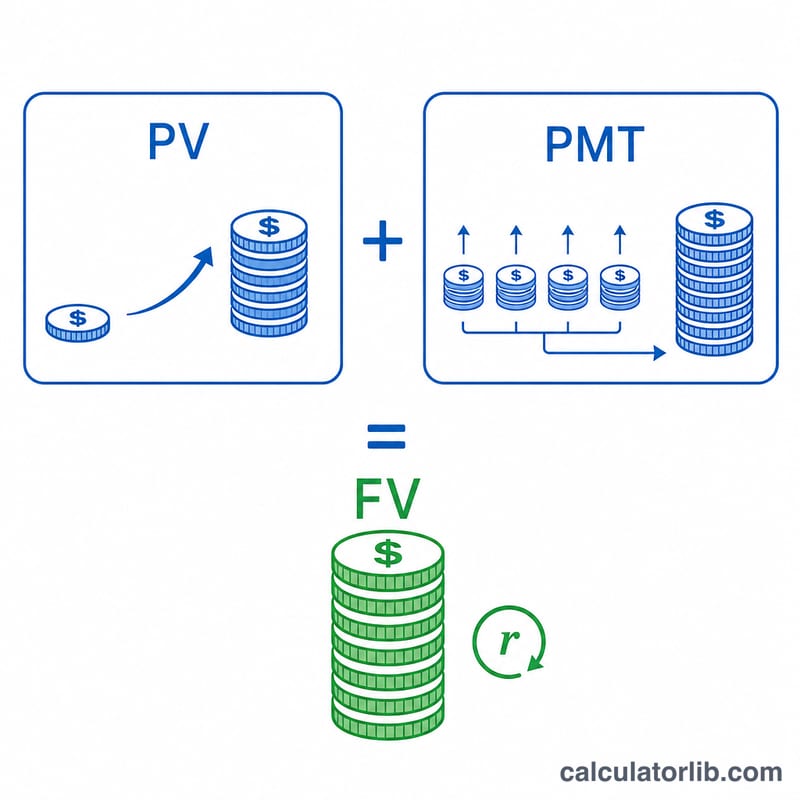

Cet outil estime la croissance d'un compte d'épargne ou de placement lorsque vous partez d'un capital initial et que vous y ajoutez un montant fixe à intervalles réguliers. Il combine deux effets : la croissance composée du capital déjà présent sur le compte et la croissance composée de chaque nouveau versement, à compter du jour où il est déposé. Le résultat correspond à la valeur future estimée au terme de l'horizon de placement que vous avez choisi.

Comment l'utiliser

Saisissez votre capital de départ, le montant que vous versez à chaque période, le taux d'intérêt annuel en pourcentage, le nombre d'années et la fréquence de vos versements (mensuelle, trimestrielle ou annuelle). Le calculateur convertit le taux annuel en taux périodique et part du principe que les versements sont effectués en fin de période (annuité de fin de période).

La formule expliquée

La valeur future se calcule ainsi :

$$VF = VA(1+r)^{n} + VPER\cdot\frac{(1+r)^{n} - 1}{r}$$

Ici, VA représente votre capital de départ, VPER chaque versement, \(r\) le taux d'intérêt périodique (le taux annuel divisé par la fréquence des versements) et \(n\) le nombre total de périodes (années × fréquence). Le premier terme fait fructifier votre capital initial ; le second correspond à la valeur future d'une suite de versements égaux.

Exemple chiffré

Supposons que vous démarriez avec 1 000 $, que vous ajoutiez 200 $ chaque mois, à un taux annuel de 6 %, et que vous épargniez pendant 10 ans. Le taux mensuel s'élève à \(0{,}06/12 = 0{,}005\) et le nombre de périodes est de 120. Le capital initial atteint alors environ 1 819 $, tandis que les versements progressent jusqu'à environ 32 776 $, soit un total avoisinant 34 595 $.

Questions fréquentes

Les versements sont-ils pris en compte en début ou en fin de période ? En fin de chaque période (annuité de fin de période), qui est la convention la plus courante pour les plans d'épargne.

Que se passe-t-il si le taux d'intérêt est de 0 % ? Le calculateur additionne simplement votre capital de départ à la somme de tous vos versements.

Ce résultat est-il garanti ? Non. Il s'agit d'une projection fondée sur un taux constant. Dans la réalité, les rendements varient d'une année à l'autre et peuvent même être négatifs.