このシミュレーションでできること

このツールは、初期残高からスタートし、決まった金額を定期的に積み立てていったときに、貯蓄や投資がどこまで増えるかを試算します。計算には2つの複利効果が組み込まれています。1つはすでに口座にあるお金が生み出す複利、もう1つは新たに積み立てた各回の入金が、その時点から生み出す複利です。こうして算出されるのが、設定した運用期間の終わりにおける将来価値(最終的な残高)です。

使い方

初期残高、1回あたりの積立額、年利(%)、運用年数、そして積立の頻度(毎月・四半期ごと・毎年)を入力してください。計算では年利を各期間あたりの利率に換算し、積立は各期間の「末」に行われるもの(期末払いの年金=ordinary annuity)として扱います。

計算式の解説

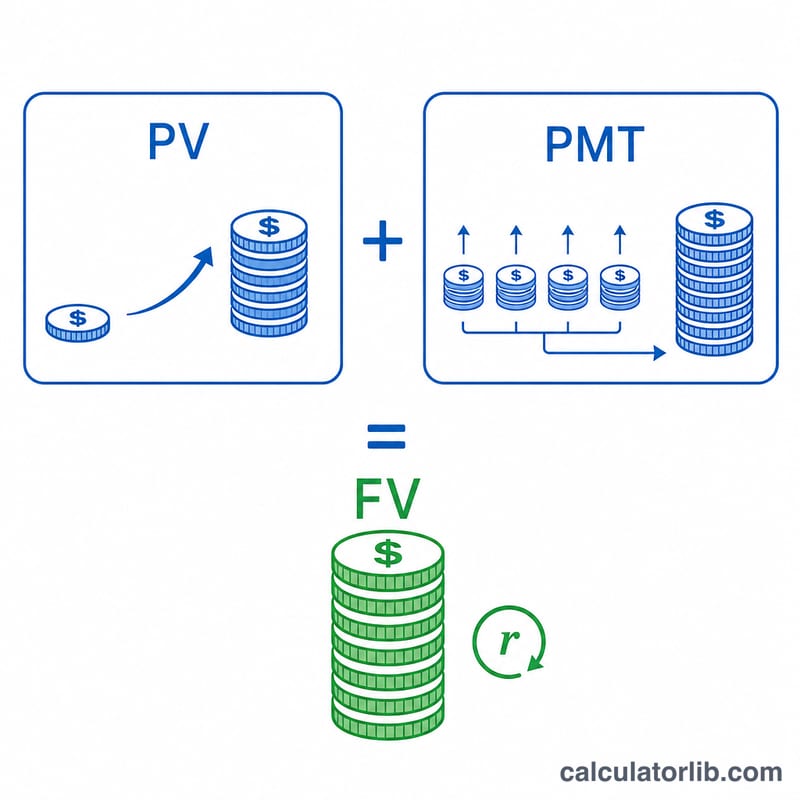

将来価値は次の式で求められます。

$$FV = PV(1+r)^n + PMT\dfrac{(1+r)^n - 1}{r}$$

ここで PV は初期残高、PMT は1回あたりの積立額、\(r\) は各期間の利率(年利 ÷ 積立頻度)、\(n\) は総回数(年数 × 頻度)です。式の前半は最初にまとまったお金(元本)が増えていく部分、後半は均等な積立の積み重ねがもたらす将来価値を表します。

計算例

たとえば、1,000ドルからスタートし、毎月200ドルを積み立て、年利6%で10年間運用するとします。月利は \(0.06 \div 12 = 0.005\)、回数は120回です。初期残高は約1,819ドルに増え、積立分は約32,776ドルに育ち、合計でおよそ34,595ドルになります。(金額は米ドル建ての例です。日本円で考える場合も計算の仕組みは同じです。)

よくある質問

積立は期間の始めと終わり、どちらで計算しますか? 各期間の「末」に積み立てる前提(期末払い=ordinary annuity)です。これは積立プランで最も一般的な方式です。

金利が0%の場合はどうなりますか? その場合は、初期残高にすべての積立額の合計を単純に足した金額になります。

この結果は保証されますか? いいえ。一定の利率を前提とした試算にすぎません。実際の投資リターンは年ごとに変動し、マイナスになることもあります。