ماذا تفعل هذه الحاسبة؟

تتيح لك هذه الأداة معرفة حجم النمو المتوقع لحساب الادخار أو الاستثمار عندما تبدأ برصيد أولي وتضيف مبلغًا ثابتًا وفق جدول منتظم. وهي تجمع بين أثرين معًا: النمو المركب على المال الموجود فعلًا في الحساب، والنمو المركب على كل إيداع جديد منذ لحظة إضافته. والنتيجة هي تقدير القيمة المستقبلية في نهاية المدة الزمنية التي تختارها.

كيفية الاستخدام

أدخل رصيدك الأولي، والمبلغ الذي تودعه في كل فترة، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات، ومدى تكرار الإيداع (شهري أو ربع سنوي أو سنوي). تقوم الحاسبة بتحويل المعدل السنوي إلى معدل دوري، وتفترض أن الإيداعات تتم في نهاية كل فترة (دفعة سنوية عادية / Ordinary Annuity).

شرح المعادلة

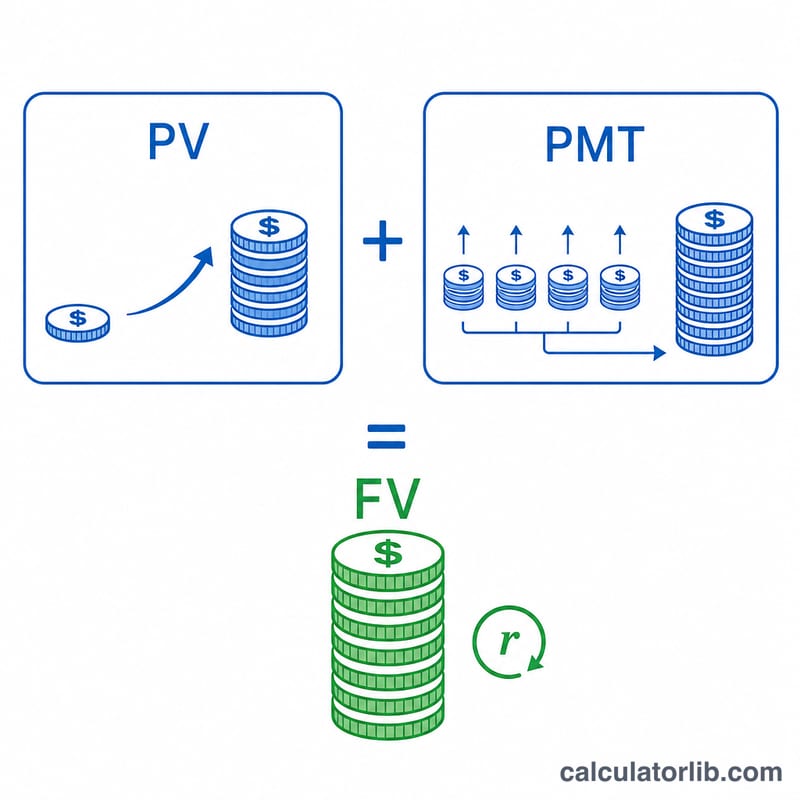

تُحتسب القيمة المستقبلية على النحو التالي:

$$FV = PV(1+r)^n + PMT\dfrac{(1+r)^n - 1}{r}$$

حيث يمثّل \(PV\) رصيدك الابتدائي، و\(PMT\) قيمة كل إيداع، و\(r\) معدل الفائدة الدوري (المعدل السنوي مقسومًا على عدد مرات الإيداع في السنة)، و\(n\) إجمالي عدد الفترات (عدد السنوات × عدد مرات الإيداع). يُنمّي الحدّ الأول مبلغك الأولي المقطوع، بينما يمثّل الحدّ الثاني القيمة المستقبلية لسلسلة الدفعات المتساوية.

مثال تطبيقي

لنفترض أنك بدأت بمبلغ 1,000 دولار، وأضفت 200 دولار كل شهر، وحققت فائدة سنوية بنسبة 6%، وادّخرت لمدة 10 سنوات. يكون المعدل الشهري \(0.06/12 = 0.005\)، وعدد الفترات 120. ينمو الرصيد الأولي ليصل إلى نحو 1,819 دولارًا، بينما تنمو الإيداعات لتبلغ نحو 32,776 دولارًا، ليصبح الإجمالي نحو 34,595 دولارًا تقريبًا.

الأسئلة الشائعة

هل تفترض الحاسبة أن الإيداعات تتم في بداية الفترة أم في نهايتها؟ في نهاية كل فترة (دفعة سنوية عادية)، وهو العُرف الأكثر شيوعًا في خطط الادخار.

ماذا لو كان معدل الفائدة 0%؟ تكتفي الحاسبة عندئذٍ بجمع رصيدك الأولي مع مجموع كل الإيداعات.

هل النتيجة مضمونة؟ لا. إنها مجرد تقدير مبني على معدل ثابت. أما عوائد الاستثمار الفعلية فتتغير من سنة إلى أخرى وقد تكون سلبية.