이 계산기는 무엇을 계산하나요?

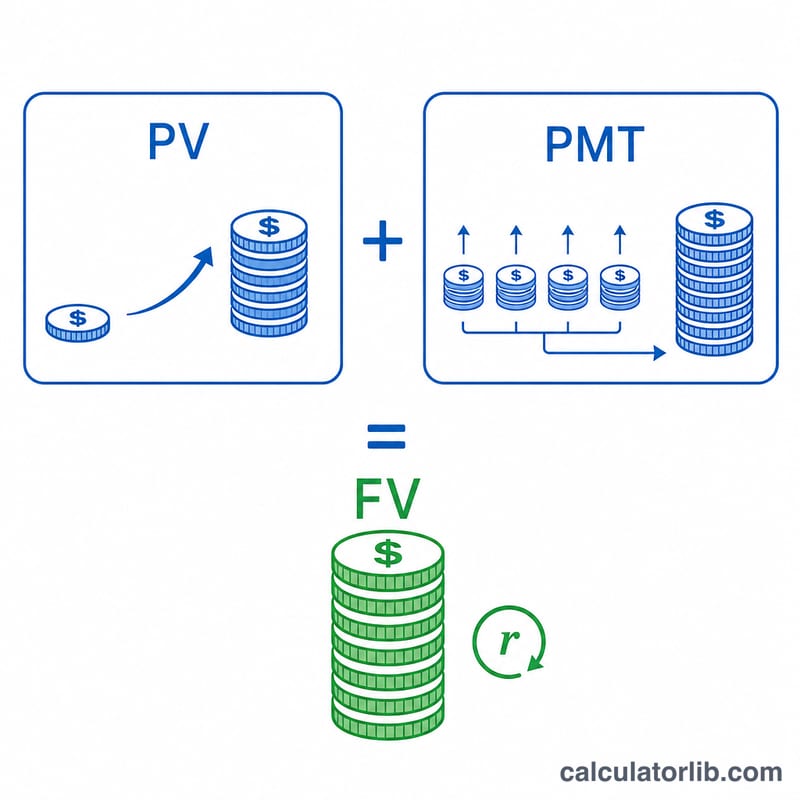

이 도구는 초기 잔액에서 시작해 일정한 금액을 정기적으로 납입할 때 저축이나 투자 계좌가 얼마나 불어나는지 예측해 줍니다. 두 가지 효과가 함께 작동하는데, 하나는 이미 계좌에 들어 있는 돈에 붙는 복리이고, 다른 하나는 새로 납입한 금액이 입금된 시점부터 받는 복리입니다. 그 결과로 설정한 기간이 끝나는 시점의 예상 미래가치를 보여 줍니다.

사용 방법

초기 잔액, 매 주기마다 납입할 금액, 연이율(%), 저축 기간(년), 그리고 납입 주기(매월·분기·연)를 입력하세요. 계산기는 연이율을 주기별 이율로 환산하고, 납입은 각 주기 말에 이루어진다고 가정합니다(기말 납입 방식, 즉 보통연금).

공식 풀이

미래가치는 다음과 같이 계산됩니다.

$$FV = PV(1+r)^n + PMT\dfrac{(1+r)^n - 1}{r}$$

여기서 PV는 초기 잔액, PMT는 매 주기 납입액, r은 주기별 이율(연이율 ÷ 납입 횟수), n은 총 납입 주기 수(연수 × 납입 횟수)입니다. 첫 번째 항은 처음 넣은 목돈이 불어나는 부분이고, 두 번째 항은 일정하게 반복되는 납입금이 쌓여 만든 미래가치입니다.

계산 예시

예를 들어 1,000달러로 시작해 매월 200달러씩 납입하고, 연 6% 수익률로 10년간 저축한다고 가정해 봅시다. 월 이율은 \(0.06/12 = 0.005\)이고 총 주기 수는 120회입니다. 초기 잔액은 약 1,819달러로 불어나고, 납입금은 약 32,776달러로 쌓여 합계는 대략 34,595달러가 됩니다.

자주 묻는 질문

납입 시점은 주기 초인가요, 말인가요? 각 주기의 말(기말 납입, 보통연금)로 가정합니다. 저축 상품에서 가장 일반적으로 쓰이는 방식입니다.

이율이 0%이면 어떻게 되나요? 이 경우 계산기는 단순히 초기 잔액에 모든 납입금의 합계를 더해 줍니다.

이 결과가 보장되나요? 아닙니다. 일정한 이율을 가정한 예측값일 뿐입니다. 실제 투자 수익률은 해마다 달라지며, 마이너스가 될 수도 있습니다.