이 계산기의 기능

이 도구는 연간 총소득, 신고 유형, 급여에서 이미 원천징수된 연방세를 바탕으로 2026년 미국 연방소득세 환급액 — 또는 추가로 납부해야 할 금액 — 을 빠르게 예상해 줍니다. 2026년 표준공제(standard deduction)와 IRS의 한계세율 구간을 적용합니다. 어디까지나 예상치이며, 주(州) 세금이나 각종 세액공제, 항목별 공제(itemized deduction), 기타 조정 항목은 반영하지 않습니다. 참고로 이 계산기는 미국 연방세 전용 도구이므로, 미국에서 소득세를 신고하는 분에게 해당됩니다. 한국 등 다른 나라의 연말정산이나 소득세 제도와는 적용 방식이 다릅니다.

사용 방법

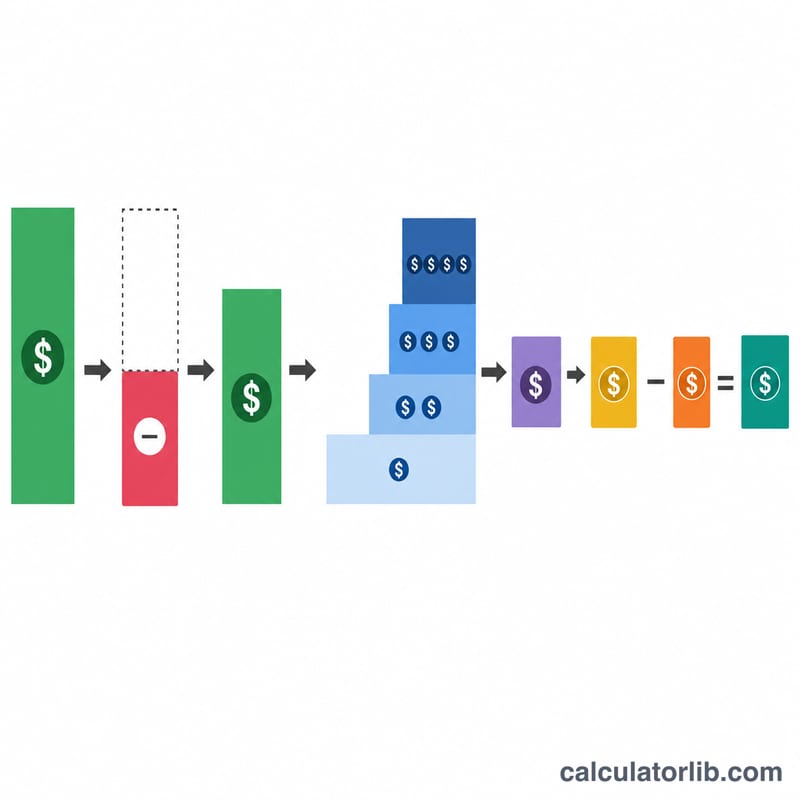

신고 유형(Single 단독신고 또는 Married Filing Jointly 부부합산신고)을 선택하고, 연간 총소득을 입력한 뒤, 원천징수된 연방소득세 총액(W-2 양식의 Box 2)을 입력하세요. 계산기는 총소득에서 표준공제를 차감해 과세소득을 구하고, 누진세율 구간을 적용해 예상 납부세액을 산출한 다음, 이미 낸 금액에서 이를 빼서 환급액 또는 추가 납부액을 보여줍니다.

계산 공식 풀이

먼저, 과세소득 = 총소득 − 표준공제(2026년 기준 단독신고 $16,100 / 부부합산신고 $32,200)입니다.

$$\text{Taxable} = \max(\text{Income} - \text{Std Deduction},\ 0)$$

납부세액은 구간별로 계산합니다. 즉 소득의 각 구간마다 해당 세율(10%, 12%, 22%, 24%, 32%, 35%, 37%)이 적용됩니다. 마지막으로 환급액 = 원천징수액 − 납부세액 입니다.

$$\text{Refund} = \text{Withheld} - \text{Tax Owed}$$

결과가 양수면 환급을 받고, 음수면 추가로 납부해야 합니다.

계산 예시

부부합산신고를 하는 어느 부부의 소득이 $120,000이고 원천징수액이 $12,000라고 가정해 봅시다. 과세소득 = \(120{,}000 - 32{,}200 = \$87{,}800\). 세액 계산: 첫 $24,800의 10% = $2,480; 나머지 $63,000(\(87{,}800 - 24{,}800\))의 12% = $7,560. 총 납부세액 = $10,040.

$$\text{Refund} = 12{,}000 - 10{,}040 = \$1{,}960$$

환급액 = 12,000 − 10,040 = $1,960 입니다. 따라서 환급액은 $1,960입니다.

자주 묻는 질문

주(州) 세금도 포함되나요? 아니요. 이 계산기는 연방소득세만 다룹니다.

실제 환급액이 다를 수 있는 이유는? 세액공제(자녀세액공제 Child Tax Credit, 근로장려세제 EITC), 항목별 공제, 양도소득, 기타 소득 유형 등은 여기에 반영되지 않기 때문입니다.

어느 과세연도를 기준으로 하나요? 2026 과세연도의 표준공제와 세율 구간을 사용합니다.