这个计算器有什么用

这款工具可以根据您的年度总收入、报税身份,以及每次发薪时已预扣的联邦税款,快速估算您的2026年美国联邦所得税退税额,或者您可能需要补缴的金额。计算时采用2026年的标准扣除额和IRS的边际税率档位。请注意,这仅是一个估算结果,未包含州税、各类税收抵免(tax credit)、逐项扣除(itemized deduction)或其他调整项目。本工具针对的是美国联邦税制,如果您身处其他国家,当地的税务规则会有所不同。

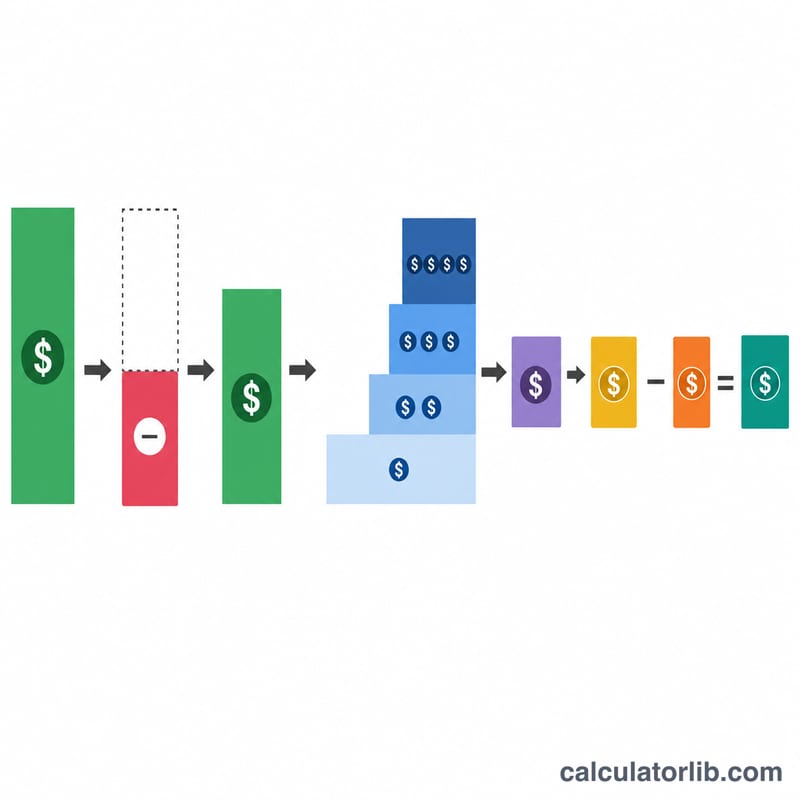

使用方法

先选择您的报税身份(单身 Single,或已婚联合申报 Married Filing Jointly),输入年度总收入,再填入已预扣的联邦所得税总额(即W-2表格上的第2栏 Box 2)。计算器会先减去标准扣除额得出应税收入,再按累进税率档位算出预估应纳税额,最后用您已缴纳的税款减去应纳税额,显示出您的退税额或需补缴的金额。

计算公式详解

第一步,应税收入 = 收入 − 标准扣除额(2026年单身为$16,100,已婚联合申报为$32,200)。

$$\text{应税收入} = \max(\text{收入} - \text{标准扣除额},\ 0)$$应纳税额按档位逐级计算:每一段收入适用各自的税率(10%、12%、22%、24%、32%、35%、37%)。最后,退税额 = 已预扣税额 − 应纳税额。

$$\text{退税额} = \text{已预扣税额} - \text{应纳税额}$$结果为正数表示可以退税,为负数则表示需要补缴。

实例演算

假设一对夫妻年收入为$120,000,已预扣税款$12,000。应税收入:

$$\text{应税收入} = 120{,}000 - 32{,}200 = \$87{,}800$$税款计算:前$24,800按10%计税:

$$24{,}800 \times 10\% = \$2{,}480$$剩余的$63,000(即87,800 − 24,800)按12%计税:

$$63{,}000 \times 12\% = \$7{,}560$$应纳税额合计:

$$\$2{,}480 + \$7{,}560 = \$10{,}040$$退税额:

$$\text{退税额} = 12{,}000 - 10{,}040 = \mathbf{\$1{,}960}$$因此可退税$1,960。

常见问题

这个结果包含州税吗? 不包含,本工具只计算联邦所得税。

为什么我实际拿到的退税可能不一样? 因为各类税收抵免(如儿童税收抵免 Child Tax Credit、低收入家庭抵免 EITC)、逐项扣除、资本利得以及其他类型的收入都未纳入本工具的计算模型。

使用的是哪一年的标准? 采用2026纳税年度的标准扣除额和税率档位。