Что показывает калькулятор остатка по кредиту?

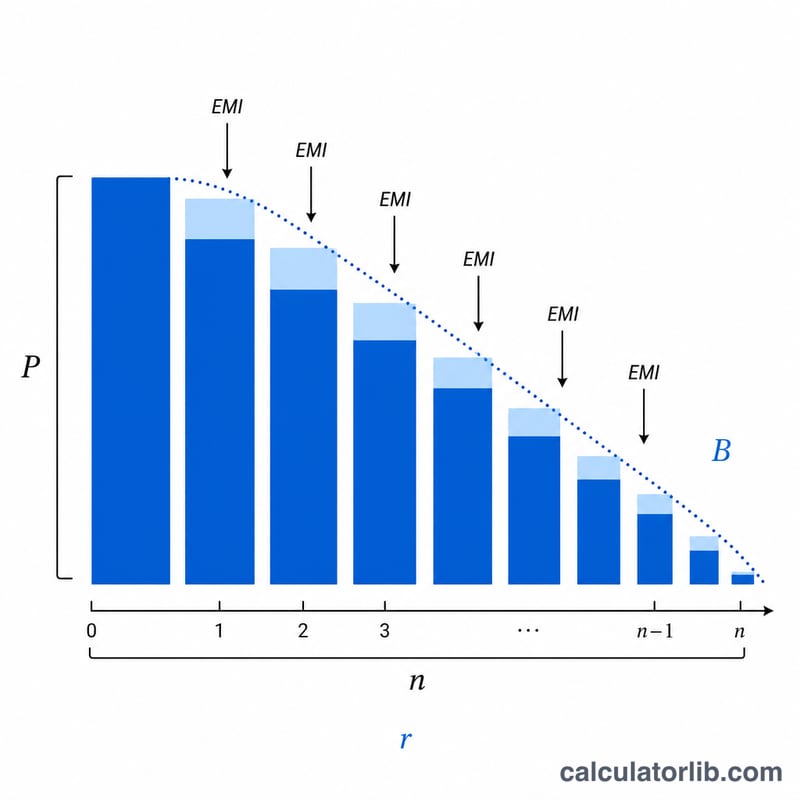

Этот калькулятор показывает, сколько вы ещё должны по аннуитетному кредиту (ипотеке, автокредиту или потребительскому займу) после определённого количества ежемесячных платежей. Для расчёта остатка основного долга он использует первоначальную сумму кредита, годовую процентную ставку, общий срок и число уже совершённых платежей.

Как пользоваться калькулятором

Укажите первоначальную сумму кредита, годовую процентную ставку в процентах, срок кредита в годах и количество ежемесячных платежей, которые вы уже внесли. Калькулятор покажет остаток задолженности, фиксированный ежемесячный платёж (аннуитет), какую часть основного долга и процентов вы уже выплатили, а также сколько платежей осталось.

Разбор формулы

Сначала по стандартной формуле аннуитета вычисляется фиксированный ежемесячный платёж, а затем рассчитывается остаток долга после n платежей:

$$\text{EMI} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{EMI}\cdot\frac{(1+r)^n - 1}{r}$$

Здесь \(P\) — первоначальная сумма кредита, \(r\) — месячная ставка (годовая ставка ÷ 12 ÷ 100), \(N\) — общее число платежей (число лет × 12), а \(n\) — количество уже внесённых платежей.

Пример расчёта

Возьмём кредит на сумму $200 000 под 6% годовых сроком на 30 лет: тогда \(r = 0{,}005\), а \(N = 360\). Ежемесячный платёж составит около $1199,10. После 12 платежей остаток долга будет примерно $197 543,98 — снижение совсем небольшое, ведь первые платежи почти полностью уходят на проценты.

Частые вопросы

Почему в начале остаток почти не уменьшается? При аннуитетном кредите первые платежи идут в основном на погашение процентов, поэтому тело долга поначалу сокращается медленно, а ближе к концу срока — заметно быстрее.

Расчёт ведётся для фиксированных платежей? Да. Модель рассчитана на стандартный кредит с фиксированной ставкой и равными ежемесячными платежами без досрочного погашения.

А если ставка 0%? При нулевой ставке платёж равен сумме кредита, делённой на число платежей, а остаток долга уменьшается равномерно.