ما هي حاسبة رصيد القرض المتبقي بعد الدفعات؟

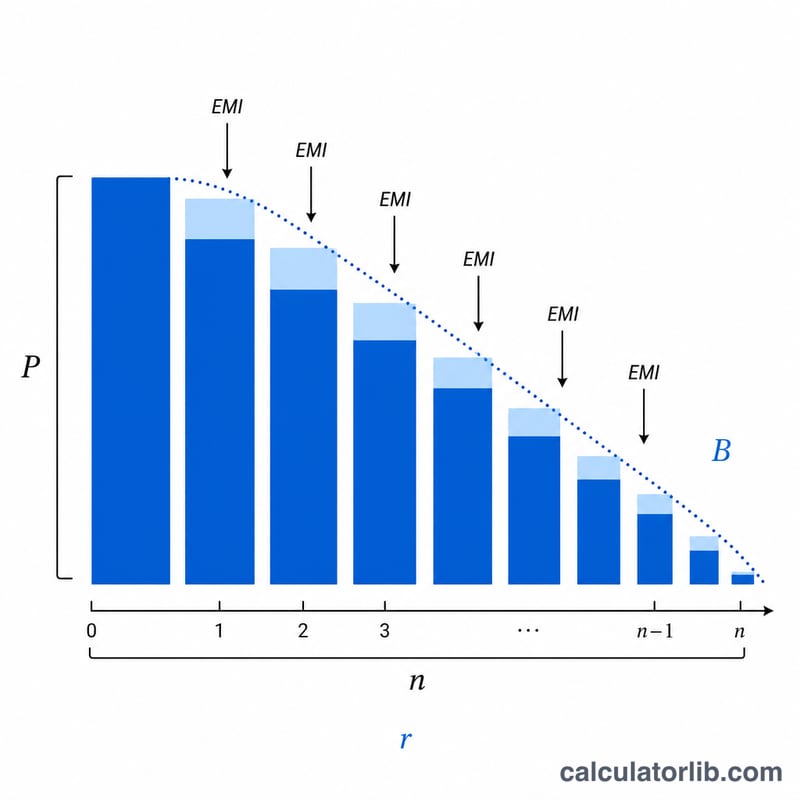

توضح لك هذه الحاسبة المبلغ الذي ما زلت مديناً به على قرض ذي أقساط متناقصة (سواء كان قرضاً عقارياً أو قرض سيارة أو قرضاً شخصياً) بعد سداد عدد معين من الدفعات الشهرية. تعتمد في حسابها على مبلغ القرض الأصلي، ونسبة الفائدة السنوية، ومدة القرض الكاملة، وعدد الدفعات التي سددتها بالفعل، لتحسب رصيد أصل الدين المتبقي.

طريقة الاستخدام

أدخل مبلغ القرض الأصلي، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات، وعدد الدفعات الشهرية التي سددتها حتى الآن. تعرض لك الأداة الرصيد المتبقي عليك إلى جانب القسط الشهري الثابت، ومقدار ما سددته من أصل الدين والفوائد حتى تاريخه، وعدد الدفعات المتبقية.

شرح المعادلة

يُحسب أولاً القسط الشهري الثابت باستخدام معادلة الإطفاء القياسية، ثم يُحسب الرصيد المتبقي بعد \(n\) من الدفعات:

$$\text{القسط الشهري} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$\text{الرصيد المتبقي} = P(1+r)^n - \text{القسط الشهري}\cdot\frac{(1+r)^n - 1}{r}$$

حيث \(P\) هو أصل القرض الأصلي، و\(r\) هو معدل الفائدة الشهري (الفائدة السنوية ÷ 12 ÷ 100)، و\(N\) هو إجمالي عدد الدفعات (عدد السنوات × 12)، و\(n\) هو عدد الدفعات التي سددتها بالفعل.

مثال عملي

لنفترض قرضاً بقيمة 200,000 دولار بفائدة سنوية 6% على مدى 30 عاماً، فيكون \(r = 0.005\) و\(N = 360\). يبلغ القسط الشهري نحو 1,199.10 دولار. وبعد سداد 12 دفعة، يكون الرصيد المتبقي حوالي 197,543.98 دولار — أي انخفاض طفيف فقط، لأن الدفعات الأولى تذهب في معظمها لسداد الفوائد.

الرصيد المتبقي عبر سيناريوهات مختلفة

يوضح الجدول أدناه كيفية تطور رصيد القرض الأساسي المعلق على قرض 200,000 دولار في ظل معدلات فائدة وشروط وعدد دفعات مختلفة تم سدادها بالفعل. تُحسب الدفعة الشهرية (EMI) باستخدام \(M = P\cdot\dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\)، والرصيد المتبقي باستخدام \(B = P(1+r)^{p} - M\cdot\dfrac{(1+r)^{p}-1}{r}\)، حيث \(r\) هو المعدل الشهري و\(n\) هو إجمالي عدد الدفعات.

| المعدل | المدة | EMI | الرصيد بعد 12 | الرصيد بعد 60 | الرصيد بعد 120 |

|---|---|---|---|---|---|

| 4% | 30 سنة | $954.83 | $196,449 | $181,461 | $157,597 |

| 4% | 15 سنة | $1,479.38 | $190,236 | $148,567 | $83,121 |

| 6% | 30 سنة | $1,199.10 | $197,581 | $185,991 | $167,371 |

| 6% | 15 سنة | $1,687.71 | $191,684 | $153,232 | $89,648 |

| 8% | 30 سنة | $1,467.53 | $198,654 | $190,210 | $176,135 |

| 8% | 15 سنة | $1,911.30 | $193,116 | $157,975 | $96,569 |

لاحظ أنه بعد 120 دفعة، قامت القروض لمدة 15 سنة بسداد تقريباً نصف المبلغ الأساسي، في حين أن القروض لمدة 30 سنة — وهي في الثلث الأول فقط من جدولها — لا تزال مدينة بأكثر من 80% من المبلغ الأصلي. المعدلات الأعلى أيضاً تترك رصيداً أعلى عند كل نقطة مرجعية لأن جزءاً أكبر من كل دفعة يتم استهلاكه بواسطة الفائدة.

المصطلحات الرئيسية الموضحة

- المبلغ الأساسي (P) — المبلغ الأصلي المقترض، قبل إضافة أي فائدة. في الصيغة، هذا هو رصيد القرض الأولي.

- المعدل الشهري (r) — معدل الفائدة السنوي محول إلى رقم عشري شهري: \(r = \dfrac{\text{النسبة \%}}{1200}\). على سبيل المثال، 6% سنوياً يعطي \(r = 0.005\) شهرياً.

- إجمالي الدفعات (N) — العدد الكامل للدفعات الشهرية المجدولة على مدى حياة القرض، \(N = 12 \times \text{المدة بالسنوات}\). القرض لمدة 30 سنة لديه \(N = 360\).

- الدفعات المسددة (n أو p) — عدد الدفعات الشهرية التي تم إكمالها بالفعل في الوقت الذي تريد فيه الرصيد.

- EMI (القسط الشهري المتساوي، M) — الدفعة الشهرية الثابتة التي تسدد القرض بالكامل على مدى مدته، حيث تجمع بين الفائدة والمبلغ الأساسي في كل دفعة.

- الرصيد المعلق / المتبقي (B) — المبلغ الأساسي المتبقي المستحق بعد \(p\) دفعة. دفع هذا المبلغ بالكامل سيغلق القرض (باستثناء أي رسوم).

- الإطفاء — عملية سداد القرض تدريجياً من خلال دفعات متساوية مجدولة، حيث يتحول التقسيم بين الفائدة والمبلغ الأساسي بمرور الوقت.

- تقسيم المبلغ الأساسي مقابل الفائدة — يتم تقسيم كل قسط شهري متساوي إلى جزء الفائدة (المعدل في الرصيد الحالي) وجزء المبلغ الأساسي (الباقي). في بداية القرض، يسيطر جزء الفائدة؛ لاحقاً ينمو جزء المبلغ الأساسي.

تفسير رصيدك المعلق

الرصيد المعلق هو ما يجب عليك دفعه اليوم لتسوية القرض، متجاهلاً رسوم السداد المبكر. وهو يساوي المبلغ الأساسي الأصلي بعد نموه بالفائدة، مطروحاً منه القيمة المتراكمة لجميع الدفعات التي قمت بسدادها حتى الآن.

المبلغ الأساسي المسدد حتى الآن هو ببساطة مبلغ القرض الأصلي مطروحاً منه الرصيد المعلق الحالي. الفائدة المسددة حتى الآن هي مجموع جميع الأقساط الشهرية المتساوية المسددة حتى الآن مطروحاً منها المبلغ الأساسي المسدد — أي \(\text{الفائدة} = p \cdot M - (P - B)\). يتم حساب عدد الدفعات المتبقية من خلال طرح الدفعات المسددة \(p\) من إجمالي الدفعات \(N\).

الميزة الرئيسية للقروض المطفأة هي أن الأرصدة المبكرة تنخفض ببطء. لأن الفائدة يتم احتسابها على الرصيد المعلق بالكامل، فإن الدفعات الأولى موجهة بشكل كبير نحو الفائدة وجزء صغير فقط يذهب إلى المبلغ الأساسي. على سبيل المثال، على قرض بقيمة 200,000 دولار بنسبة 6% على مدى 30 سنة، بعد أول 12 دفعة انخفض الرصيد بمقدار 2,400 دولار فقط — على الرغم من أن أكثر من 14,000 دولار من الدفعات تم سدادها. ينمو جزء المبلغ الأساسي بشكل مطرد مع انخفاض الرصيد، لذلك يتسارع التقدم في السنوات اللاحقة.

يقود الرصيد المعلق أيضاً نسبة القرض إلى القيمة (LTV) للقرض المضمون مثل الرهن العقاري: \(\text{LTV} = \dfrac{\text{الرصيد المعلق}}{\text{قيمة الممتلكات}}\). مع انخفاض الرصيد (وإذا احتفظت قيمة الأصل أو ارتفعت)، تتحسن نسبة LTV، وهو ما قد يكون مهماً لإعادة التمويل أو إزالة تأمين الرهن العقاري. بالنسبة لرصيد 167,371 دولار مقابل ممتلكات بقيمة 250,000 دولار، ستكون نسبة LTV حوالي 66.9%.

هذه معلومات عامة لفهم آليات القرض، وليست نصيحة مالية شخصية. تأكد من الأرقام الدقيقة ومبالغ السداد مع مقرضك.

الأسئلة الشائعة

لماذا ينخفض الرصيد بالكاد في البداية؟ في القروض ذات الأقساط المتناقصة، تذهب الدفعات الأولى في معظمها لتغطية الفوائد، لذا يتناقص أصل الدين ببطء في البداية ثم بوتيرة أسرع لاحقاً.

هل تفترض الحاسبة ثبات الدفعات؟ نعم. فهي تحاكي قرضاً قياسياً بفائدة ثابتة وأقساط متناقصة بالكامل، بدفعات شهرية متساوية ودون أي دفعات إضافية على أصل الدين.

ماذا لو كانت نسبة الفائدة 0%؟ عند نسبة فائدة 0%، يكون القسط ببساطة هو أصل القرض مقسوماً على عدد الدفعات، وينخفض الرصيد بشكل خطي منتظم.