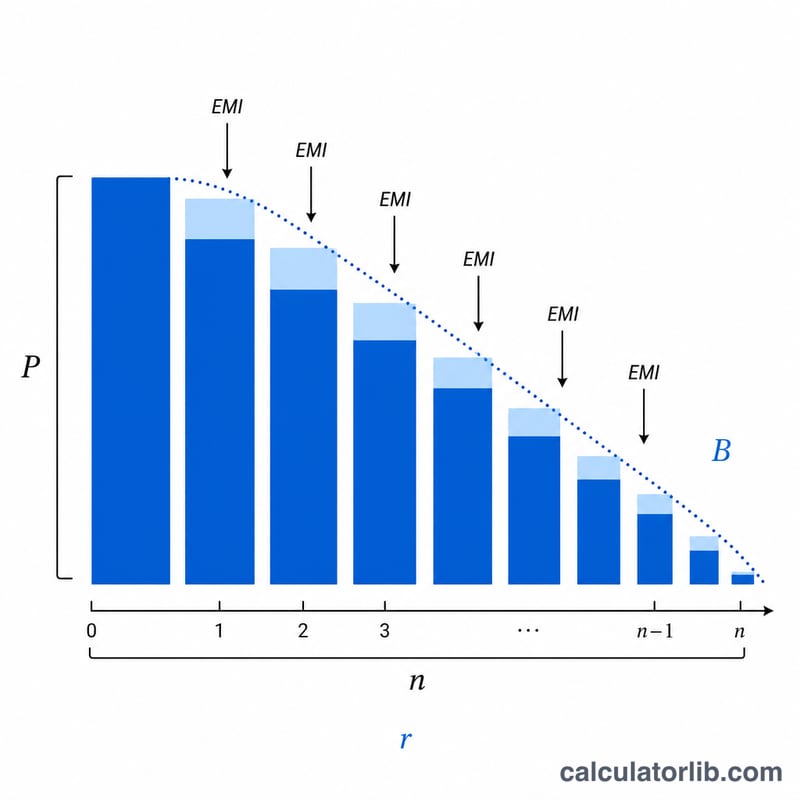

Ödemeler Sonrası Kredi Bakiyesi Hesaplama Aracı Nedir?

Bu araç, eşit taksitli (anaparası zamanla eriyen) bir kredide — konut, taşıt ya da ihtiyaç kredisi olabilir — belirli sayıda aylık taksit ödedikten sonra ne kadar borcunuzun kaldığını gösterir. Hesaplama; başlangıçtaki kredi tutarını, yıllık faiz oranını, toplam vadeyi ve şu ana kadar ödediğiniz taksit sayısını kullanarak kalan anapara bakiyesini bulur.

Nasıl Kullanılır?

Başlangıçtaki kredi tutarını, yıllık faiz oranını yüzde olarak, kredi vadesini yıl cinsinden ve bugüne kadar ödediğiniz aylık taksit sayısını girin. Araç size kalan borç bakiyesini, sabit aylık taksit tutarını (taksit/EMI), bugüne kadar ödediğiniz anapara ile faiz tutarını ve kalan taksit sayısını verir.

Formül Açıklaması

Önce standart amortisman formülüyle sabit aylık taksit bulunur, ardından n taksit sonrası kalan bakiye hesaplanır:

$$\text{Taksit} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{Taksit}\cdot\frac{(1+r)^n - 1}{r}$$

Burada \(P\) başlangıçtaki anapara, \(r\) aylık faiz oranı (yıllık oran ÷ 12 ÷ 100), \(N\) toplam taksit sayısı (yıl × 12) ve \(n\) şu ana kadar ödenen taksit sayısıdır.

Örnek Hesaplama

30 yıl vadeli, yıllık %6 faizli 200.000 $ tutarındaki bir kredi için \(r = 0{,}005\) ve \(N = 360\) olur. Aylık taksit yaklaşık 1.199,10 $ çıkar. 12 taksit ödendikten sonra kalan bakiye yaklaşık 197.543,98 $'dır — yani çok küçük bir azalma; çünkü ilk dönemdeki ödemeler büyük oranda faize gider.

Sıkça Sorulan Sorular

Başlangıçta bakiye neden bu kadar az düşüyor? Eşit taksitli kredilerde ilk taksitlerin büyük kısmı faize gider; bu yüzden anapara başlarda yavaş, ilerleyen dönemlerde ise daha hızlı azalır.

Bu hesaplama sabit taksit mi varsayıyor? Evet. Sabit faizli, tamamen amorti olan, eşit aylık taksitli ve ekstra anapara ödemesi içermeyen standart bir krediyi modeller.

Faiz oranım %0 ise ne olur? %0 faizde taksit, anaparanın taksit sayısına bölünmesiyle bulunur ve bakiye doğrusal olarak azalır.