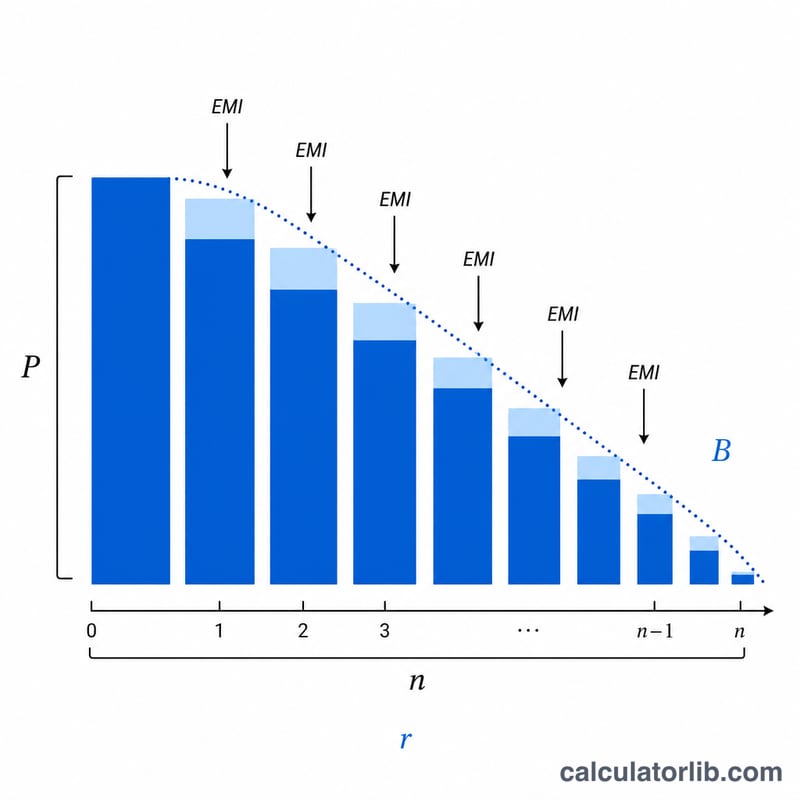

返済後のローン残高計算ツールとは?

このツールは、元利均等返済タイプのローン(住宅ローン、自動車ローン、フリーローンなど)について、毎月の返済を何回か終えた時点で「あといくら残っているか」を計算するものです。当初の借入額、年利、返済期間(全期間)、そしてこれまでに返済した回数をもとに、残りの元金(残元金)を割り出します。なお、計算式は欧米で一般的なEMI(毎月一定額返済)方式に基づいており、日本の元利均等返済とほぼ同じ考え方ですが、金融機関ごとの端数処理や金利の適用方法により実際の残高と若干ずれる場合があります。

使い方

当初の借入額、年利(%)、返済期間(年)、そしてこれまでに支払った返済回数を入力してください。ツールは、現在の残高に加えて、毎月の固定返済額(EMI)、これまでに返済した元金・利息の内訳、そして残りの返済回数を表示します。

計算式の解説

まず、標準的な元利均等返済の式で毎月の返済額を求め、次に n 回返済した後の残高を計算します。

$$\text{EMI} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{EMI}\cdot\frac{(1+r)^n - 1}{r}$$

ここで \(P\) は当初の借入元金、\(r\) は月利(年利 ÷ 12 ÷ 100)、\(N\) は総返済回数(年数 × 12)、\(n\) はこれまでに返済した回数を表します。

計算例

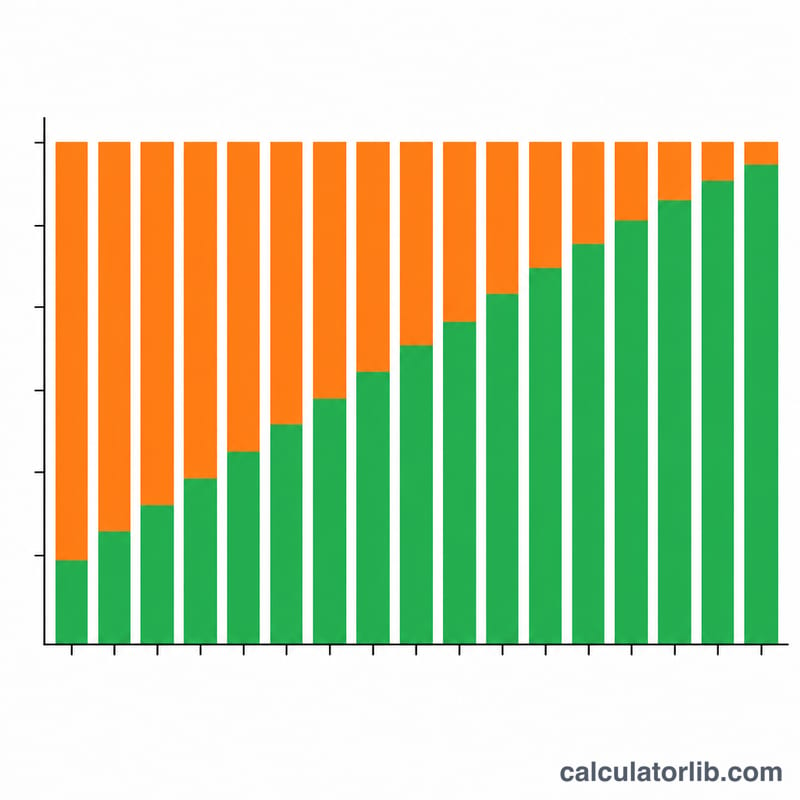

借入額200,000ドル、年利6%、返済期間30年の場合、\(r = 0.005\)、\(N = 360\) となります。毎月の返済額は約1,199.10ドルです。12回返済した後の残高は約197,543.98ドルで、わずかしか減っていません。これは返済の初期段階では、支払いの大部分が利息に充てられるためです。

よくある質問(FAQ)

なぜ最初のうちは残高がほとんど減らないのですか? 元利均等返済では、初期の返済は大半が利息に充てられます。そのため元金は最初ゆっくりとしか減らず、後半になるほど早く減っていきます。

このツールは返済額が一定である前提ですか? はい。固定金利で毎月同じ額を返済し、繰上返済を行わない標準的な元利均等返済を想定しています。

金利が0%の場合はどうなりますか? 金利が0%のときは、毎月の返済額は単純に元金を返済回数で割った額となり、残高は一定のペースで直線的に減っていきます。