このローン返済計算ツールでできること

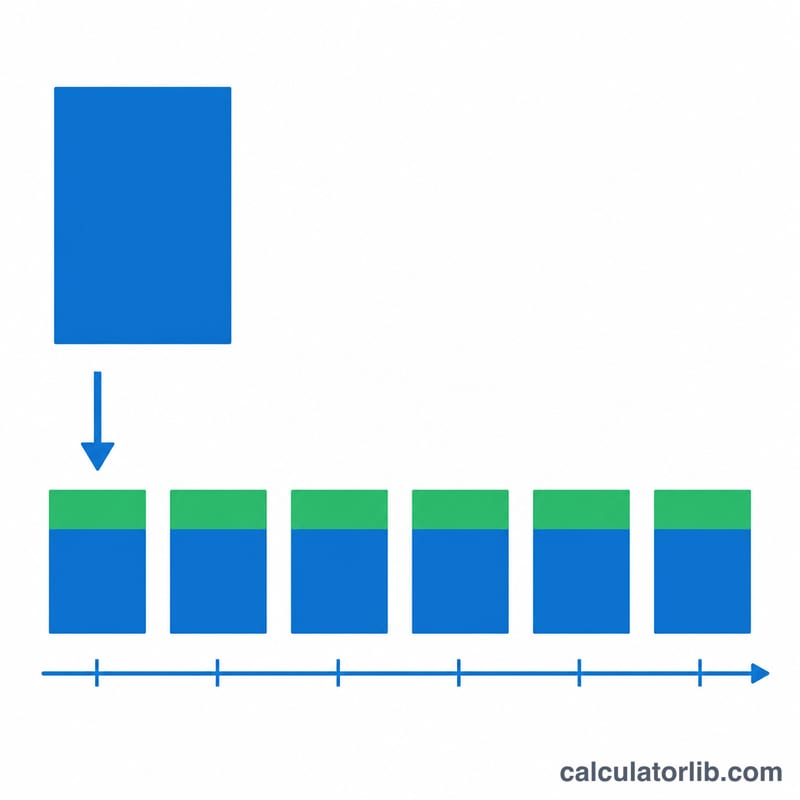

このローン返済計算ツールは、決められた期間でローンを完済するために必要な、毎回一定の返済額を算出します。さらに、その返済額を期ごとに「利息」と「元金」に分けて表示します。通貨に依存しない設計のため、住宅ローン・自動車ローン・個人向けローン・事業者向け借入など、どの国のどんなローンにも利用できます。ローンの条件を一度入力するだけで、返済額と完全な償却スケジュール(返済予定表)の両方が得られます。

入力する項目

- 借入金額(P) ― 借り入れる元金です。

- 金利 ― 年利(名目)をパーセントで入力します。

- 複利回数 ― 1年あたり利息が計算される回数(例:毎月なら12)です。年利を1期あたりの利率に換算するために使います。

- 返済期間 ― 年数と月数で指定し、ローンの長さを決めます。

- 返済スケジュール ― 返済の頻度です。毎日・毎週・隔週・半月ごと・毎月・四半期ごとなどから選びます。これにより返済の総回数(n)が決まります。

計算式の解説

本ツールは、元利均等返済で用いられる標準的な計算式を使用しています。

$$R = P \times \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

ここで \(r\) は1期あたりの利率で、年利を複利回数と100で割って求めます(例:年利6%・毎月複利なら \(r = 0.06 \div 12 = 0.005\))。\(n\) は返済の総回数で、返済期間と返済頻度から算出されます。求められた \(R\) が、毎回支払う一定の返済額です。スケジュールでは、各期の利息を「残高 \(\times r\)」として計算し、返済額 \(R\) の残りを元金返済分として扱い、その元金分を残高から差し引いていきます。

具体的な計算例

20,000 を年利6%・毎月複利で借り入れ、5年間にわたり毎月返済する場合(\(n = 60\)、\(r = 0.005\)):

- $$R = 20{,}000 \times \frac{0.005 \times 1.005^{60}}{1.005^{60} - 1} \approx 386.66$$(毎月の返済額)。

- 初回の利息 \(= 20{,}000 \times 0.005 = 100\)、元金返済分 \(= 286.66\) となり、残高は 19,713.34 に減少します。

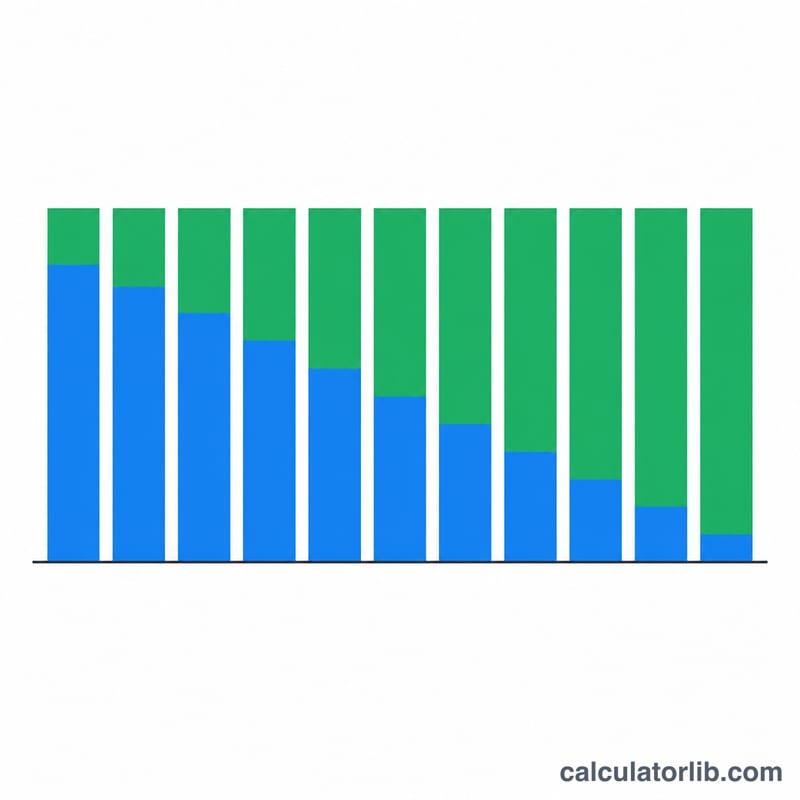

- 返済が進むにつれて利息分は減り、元金返済分が増えていき、60回目の返済で残高がゼロになります。

よくある質問(FAQ)

なぜ返済初期は利息ばかりになるのですか? 利息は残っている残高に対して課されますが、その残高は返済開始直後が最も大きいためです。残高が減るにつれて、一定の返済額に占める利息の割合は小さくなり、より多くが元金の返済に充てられていきます。

返済頻度を変えると、どう影響しますか? 返済回数を増やす(例:隔週払い)と総返済回数 \(n\) が増え、1期あたりの利率がより頻繁に適用されます。その結果、通常は1回あたりの返済額も総利息も少なくなります。

入力する金利は年利でよいですか? はい、年利を入力してください。本ツールは入力された年利を選択した複利回数で割り、実際の1期あたりの利率を求めます。必ず表示金利(年利)をそのまま入力してください。