还款计算器有什么用

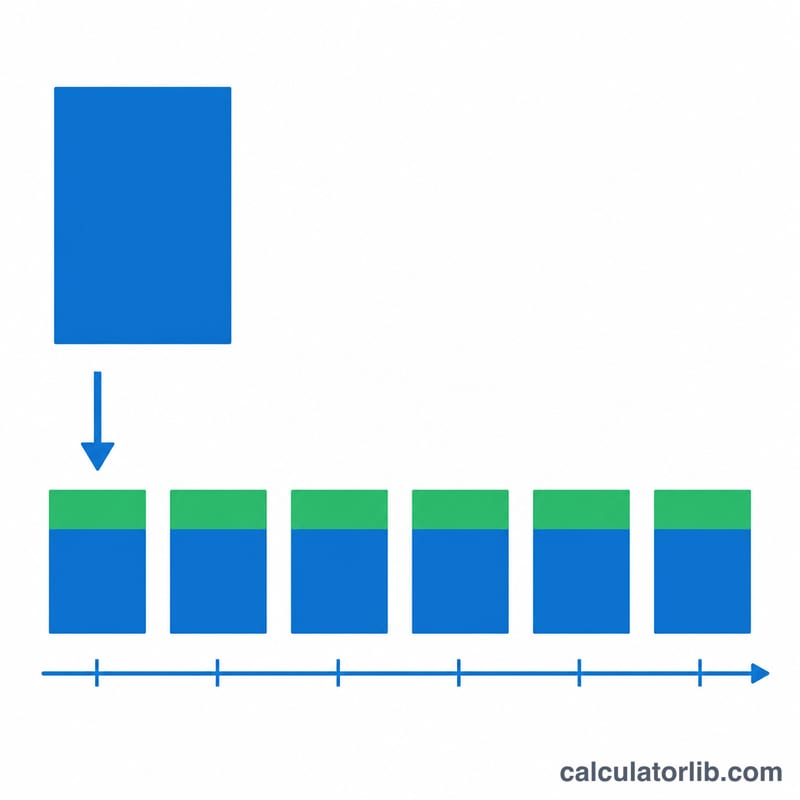

这款还款计算器可以算出在约定期限内还清贷款所需的固定每期还款额,并把每一期的还款拆分成利息和本金两部分。它不限定币种,因此无论房贷、车贷、个人消费贷还是企业经营贷款,在任何国家都能使用。你只需录入一次贷款信息,工具就会同时给出每期还款额和完整的摊销计划表。

需要填写的项目

- 贷款金额(P)——你借入的本金。

- 利率——以百分比表示的年化(名义)利率。

- 计息频率——一年计息的次数(例如按月计息为 12),用于把年利率换算成每期利率。

- 贷款期限——以年和月表示,决定贷款的总时长。

- 还款周期——还款的频率:每天、每周、每两周、半月、每月、每季度等。它决定了还款的总期数(n)。

公式解析

计算器采用标准的等额还款(摊销)公式:

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

其中 \(r\) 是每期利率,用年利率除以计息次数再除以 100 得到(例如 6% 按月计息时,\(r = 0.06 / 12 = 0.005\))。\(n\) 是总还款期数,由贷款期限和还款频率推算得出。结果 \(R\) 即为每期固定还款额。摊销表会把每一期的利息算作"剩余本金 \(\times\) r",剩下的部分计入本金偿还,再从余额中扣除该本金。

Advertisement

实例演算

借款 20,000,年利率 6%,按月计息,按月还款,期限 5 年(\(n = 60\),\(r = 0.005\)):

- $$R = 20{,}000 \times \frac{0.005 \times 1.005^{60}}{1.005^{60} - 1} \approx 386.66$$ 每月 386.66。

- 首期利息 \(= 20{,}000 \times 0.005 = 100\);本金 \(= 286.66\);余额降至 \(19{,}713.34\)。

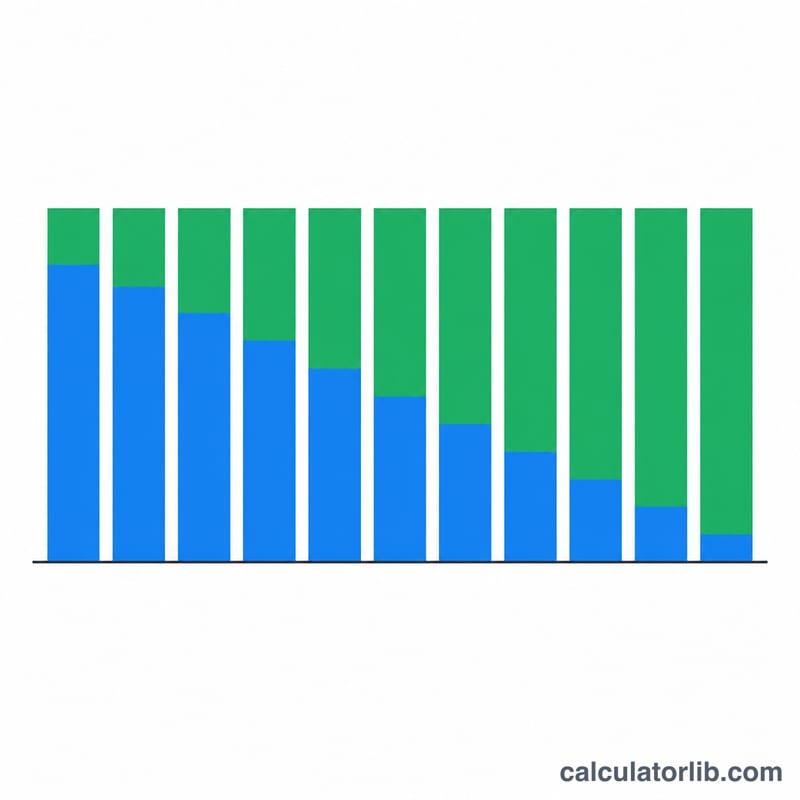

- 随着时间推移,利息逐渐减少、本金逐渐增加,到第 60 期时余额归零。

常见问题

为什么前期还款大部分都用来还利息?利息是按未偿余额计算的,而期初余额最高。随着余额下降,每期固定还款中的利息部分越来越少,归还本金的部分则越来越多。

改变还款频率会有什么影响?还款越频繁(例如每两周一次),总还款期数 \(n\) 越多,每期利率的计提也更频繁,通常会降低每期还款额和总利息支出。

我填写的利率是年利率吗?是的。工具会用你选择的计息频率去除以它,从而得到真实的每期利率,所以请始终填写标注的年化百分比。