这个计算器能做什么

学生贷款还款计算器可以帮你估算固定利率、等额本息学生贷款每月需要还多少钱。只需填写三个数字,它就会算出你的每月还款额、整个贷款期内的还款总额,以及累计支付的利息总额。它还会生成一份逐月还款明细表,让你清楚地看到每一期还款中有多少用于偿还利息、多少用于偿还本金。由于金额以美元($)为单位,这个工具最适合美国的借款人;不过其计算逻辑同样适用于任何固定利率的分期贷款(包括中国的等额本息商业贷款),只是各国的助学贷款政策和利率规则各有不同。

三个输入项

- 贷款金额($):你借入的本金(或当前的剩余余额)。

- 年利率(%):你的名义年利率,例如 5.5。

- 贷款期限(年):你计划用多少年还清,例如 10。

计算公式

本计算器采用标准的等额本息还款公式:

$$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$其中 \(P\) 为贷款金额,\(i\) 为月利率(年利率 ÷ 12 ÷ 100),\(n\) 为总还款期数(年数 × 12)。还款总额为 \(M \times n\),利息总额则等于还款总额减去本金。在还款明细表中,每月利息等于剩余余额 \(\times\, i\),每期还款的其余部分用于偿还本金,余额随之逐月减少,直至归零。

Advertisement

实例演算

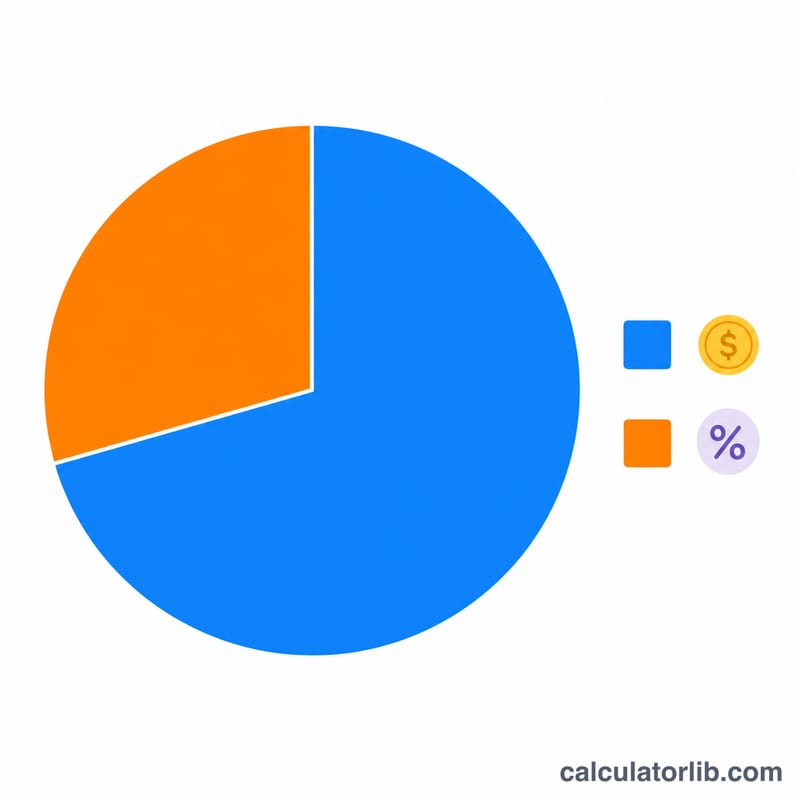

假设你借入 $30,000,年利率 5.5%,期限 10 年:

- 月利率 \(i = 5.5 \div 12 \div 100 = 0.0045833\)

- 还款期数 \(n = 10 \times 12 = 120\)

- 每月还款额 \(M \approx\) $325.59

- 还款总额 \(\approx\) $39,070

- 利息总额 \(\approx\) $9,070

在第一个月里,大约 $137.50 用于支付利息,约 $188 用于偿还本金——而随着月份推移,用于偿还本金的比例会越来越高。

常见问题

为什么早期还款大部分都被利息占去了?利息是按剩余余额计算的,而余额在还款初期最高。随着余额逐渐下降,每期固定还款中用于支付利息的部分越来越少,用于偿还本金的部分则越来越多。

怎样才能减少总利息?选择更短的期限会提高每月还款额,但能大幅降低利息总额。此外,每期额外多还一部分本金,也能让余额下降得比计划表更快。

计算结果包含手续费或浮动利率吗?不包含。本计算器假设利率单一且固定,不计入手续费、逾期罚息或利率变动,因此结果应被视为一个干净的基准估算值。