什么是学生贷款利息抵扣?

本计算器适用于美国联邦所得税(按 2024 报税年度规则)。学生贷款利息抵扣允许符合条件的借款人,将其为合格教育贷款支付的利息(最高 $2,500)直接从应税收入中扣除。这是一项"线上扣除"(above-the-line deduction),意味着即使你不逐项列举扣除(itemize),同样可以申报。随着调整后总收入(MAGI)上升,该项优惠会逐步递减直至取消。如果你不在美国报税,可参考所在国家关于教育贷款利息或助学贷款的相关税收规定,各国规则差异较大。

如何使用

先选择你的报税身份,再填入本年度实际支付的学生贷款利息、你的 MAGI 以及边际税率。计算器会将利息上限设为 $2,500,套用收入递减规则,并估算你能节省多少联邦税。

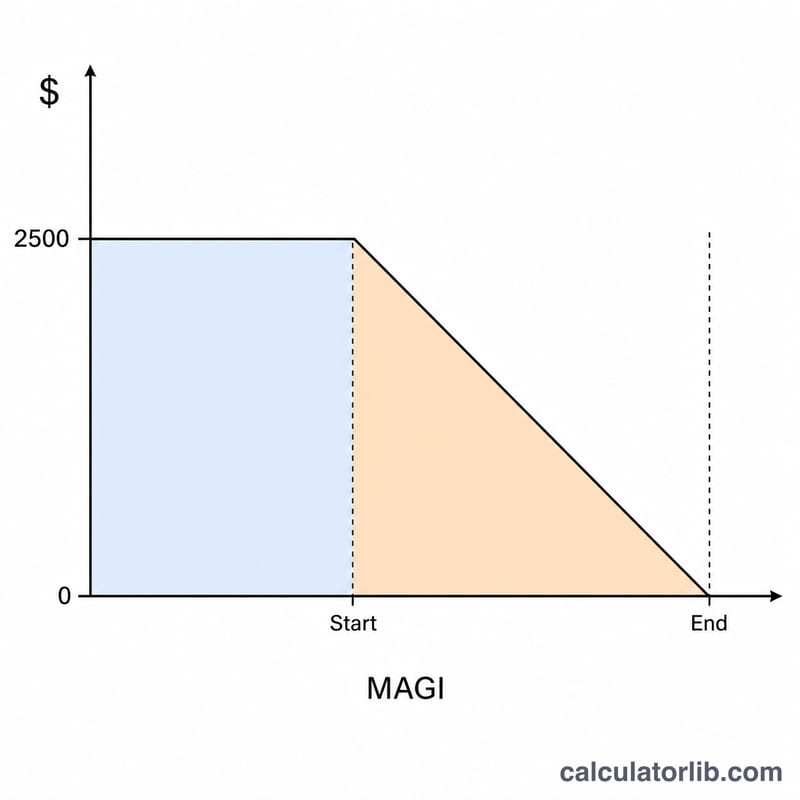

计算公式解析

首先对符合条件的利息封顶:基数 = \(\min(\text{利息},\ 2500)\)。随后按收入递减规则进行扣减。2024 年的递减区间为:单身/户主(Single/HoH)MAGI 在 $80,000–$95,000 之间;已婚联合申报(Married Filing Jointly)在 $165,000–$195,000 之间。低于区间下限可全额享受;高于上限则完全无法抵扣;处于区间之内时,抵扣额按比例递减。节省税额 = 抵扣额 × 边际税率。

$$\begin{gathered} \text{Tax Savings} = D \times \frac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= B \times \left(1 - \frac{\text{MAGI} - 80000}{15000}\right) \\ B &= \min\!\left(\text{Interest Paid},\ 2500\right) \end{aligned} \right. \end{gathered}$$

实例演算

某单身报税人本年度支付了 $2,000 利息,MAGI 为 $80,000,边际税率为 22%。由于 MAGI 恰好处在递减区间的起点,全部 $2,000 均可抵扣。预计节省税额 = $$\$2{,}000 \times 22\% = \mathbf{\$440}$$

常见问题

抵扣(deduction)和税收抵免(tax credit)是一回事吗?不是。抵扣减少的是应税收入;你实际节省的金额等于抵扣额乘以边际税率。而抵免则是直接从应缴税款中扣减。

这里的 MAGI 具体指什么?通常是指在调整后总收入(AGI)的基础上,加回某些项目(例如学生贷款利息抵扣本身以及境外收入豁免等)后得到的金额。

已婚分别申报(MFS)可以申报吗?不可以——美国国税局(IRS)规定,已婚分别申报身份无法享受该项抵扣。本工具仅供估算之用,正式报税请咨询专业税务人士。