Что такое вычет процентов по студенческому кредиту?

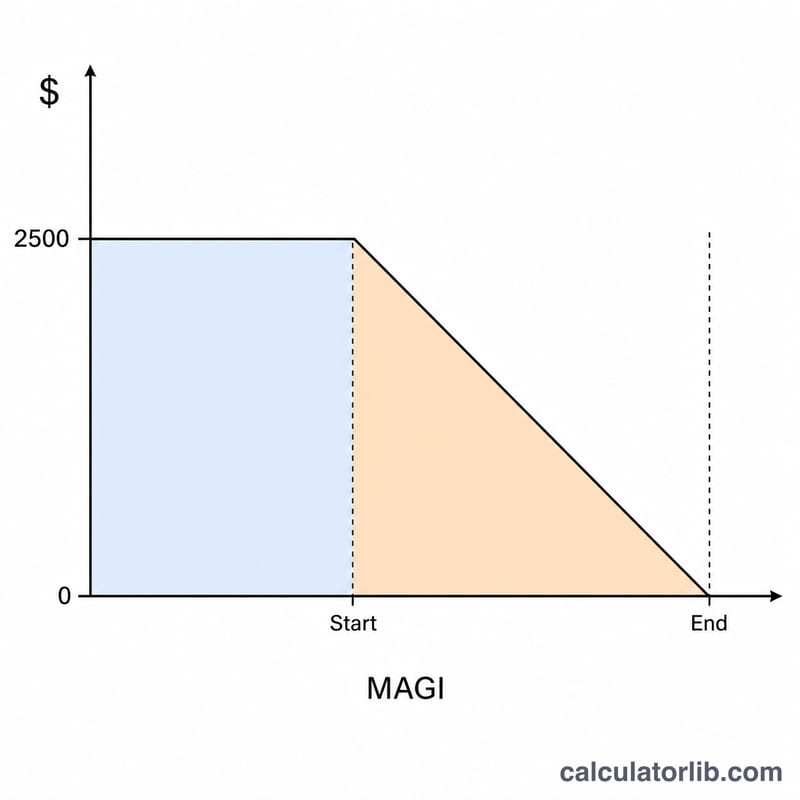

Этот калькулятор относится к федеральному подоходному налогу США (правила налогового 2024 года) и не применяется к российской налоговой системе. Вычет процентов по студенческому кредиту (student loan interest deduction) позволяет подходящим заёмщикам уменьшить налогооблагаемый доход на сумму до $2 500 уплаченных процентов по квалифицированным образовательным кредитам. Это так называемый вычет «над чертой» (above-the-line): его можно заявить, даже если вы не используете постатейные вычеты (itemized deductions). Размер льготы постепенно уменьшается по мере роста модифицированного скорректированного валового дохода (MAGI).

Как пользоваться калькулятором

Выберите налоговый статус, укажите сумму процентов по студенческому кредиту, уплаченных за год, ваш MAGI и предельную налоговую ставку. Калькулятор ограничит проценты суммой $2 500, применит уменьшение по уровню дохода и оценит, сколько федерального налога вы сэкономите.

Как работает формула

Сначала допустимые проценты ограничиваются лимитом: база = min(проценты, $2 500). Затем сумма уменьшается в зависимости от дохода. В 2024 году диапазон сокращения составляет $80 000–$95 000 MAGI (Single / глава домохозяйства) или $165 000–$195 000 (супруги, подающие совместную декларацию). Ниже нижней границы вы получаете вычет полностью; выше верхней границы — не получаете ничего; между ними вычет уменьшается пропорционально. Экономия на налогах = вычет × предельная ставка.

$$\begin{gathered} \text{Tax Savings} = D \times \frac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= B \times \left(1 - \frac{\text{MAGI} - 80000}{15000}\right) \\ B &= \min\!\left(\text{Interest Paid},\ 2500\right) \end{aligned} \right. \end{gathered}$$

$$\begin{gathered} \text{Tax Savings} = D \times \frac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= B \times \left(1 - \frac{\text{MAGI} - 165000}{30000}\right) \\ B &= \min\!\left(\text{Interest Paid},\ 2500\right) \end{aligned} \right. \end{gathered}$$

Разбор на примере

Налогоплательщик со статусом Single уплатил $2 000 процентов, имеет MAGI $80 000 и предельную ставку 22%. MAGI находится на нижней границе диапазона сокращения, поэтому к вычету принимается вся сумма $2 000. Ориентировочная экономия на налогах = $$2\,000 \times 22\% = \mathbf{\$440}$$

Частые вопросы

Вычет — это то же самое, что налоговый кредит (tax credit)? Нет. Вычет уменьшает налогооблагаемый доход; ваша фактическая экономия равна сумме вычета, умноженной на предельную ставку.

Что считается MAGI в данном случае? Как правило, это ваш AGI (скорректированный валовой доход) с обратным добавлением некоторых позиций — например, самого вычета процентов по студенческому кредиту и исключений зарубежного дохода.

Можно ли заявить вычет при статусе «супруги, подающие раздельно» (MFS)? Нет — IRS не разрешает вычет при статусе MFS. Этот инструмент даёт лишь ориентировочную оценку; для подачи декларации обратитесь к налоговому консультанту.