Что такое вычет по Section 179?

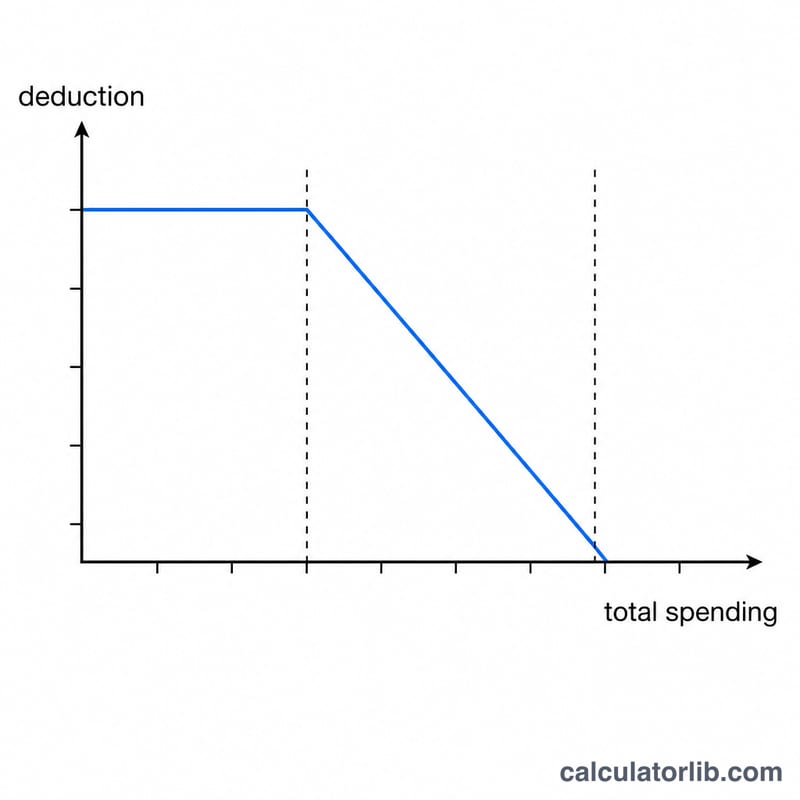

Этот калькулятор относится к США и использует лимиты IRS по Section 179 для налогового года 2023: максимальный вычет — $1 160 000, а порог расходов, после которого начинается фазовое сокращение, — $2 890 000. Section 179 позволяет компаниям списать полную стоимость покупки оборудования и программного обеспечения, отвечающих требованиям, в том же году, когда они введены в эксплуатацию, вместо того чтобы амортизировать актив в течение многих лет. Это специфический инструмент налогового законодательства США — в России и других странах действуют свои правила учёта основных средств и амортизации. Всегда уточняйте актуальные цифры и условия применимости у налогового консультанта или в Publication 946 от IRS.

Как пользоваться калькулятором

Введите стоимость конкретного актива, который вы хотите списать, общую сумму всех закупок оборудования за год и (по желанию) ставку бонусной амортизации (60% для имущества, введённого в эксплуатацию в 2024 году, и часто 100% в более ранние годы — проверьте ставку для нужного года). Калькулятор рассчитывает допустимую сумму вычета по Section 179 с учётом фазового сокращения, а затем применяет бонусную амортизацию к остаточной базе.

Как работает формула

Годовой лимит в $1 160 000 уменьшается доллар к доллару на ту сумму, на которую ваши совокупные закупки превышают $2 890 000. Так, если вы купили оборудования на $2 950 000, лимит снижается на $60 000 — до $1 100 000. Вычет по Section 179 — это меньшая из двух величин: стоимости актива и этого скорректированного лимита. Оставшаяся база может быть списана через бонусную амортизацию.

$$\begin{gathered} D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right. \end{gathered}$$

Разбор примера

Вы покупаете станок за $100 000, и общая сумма ваших закупок составляет $100 000 (ниже порога, поэтому фазового сокращения нет). При ставке бонуса 60%: Section 179 = \(\min(\$100\,000;\ \$1\,160\,000) = \$100\,000\). Поскольку полная стоимость уже списана, остаточная база равна $0, а бонусная амортизация — $0. Итоговый вычет в первый год = $100 000.

Частые вопросы

Может ли вычет превысить стоимость покупки? Нет — он ограничен указанной вами стоимостью актива.

Что если я потратил больше $4 050 000? Лимит Section 179 сокращается до нуля полностью, и вычет падает до $0 (но бонусная амортизация при этом может по-прежнему применяться).

Есть ли ограничение по доходу? Да. Вычет по Section 179 не может превышать налогооблагаемый доход вашего бизнеса; данный калькулятор это ограничение не учитывает.