Qu'est-ce que la déduction Section 179 ?

Ce calculateur concerne les États-Unis et applique les limites de la Section 179 de l'IRS (l'administration fiscale américaine) pour l'année fiscale 2023 : une déduction maximale de 1 160 000 $ et un seuil de plafonnement progressif des dépenses fixé à 2 890 000 $. La Section 179 permet aux entreprises de déduire en une seule fois le prix d'achat total des équipements et logiciels éligibles l'année de leur mise en service, plutôt que de l'amortir sur plusieurs années. Attention : il s'agit d'un dispositif strictement américain. En France, les règles d'amortissement et de déduction des immobilisations diffèrent sensiblement. Vérifiez toujours les chiffres de l'année en cours et les conditions d'éligibilité auprès d'un expert-comptable ou de la Publication 946 de l'IRS.

Comment l'utiliser

Saisissez le coût de l'actif précis que vous souhaitez déduire, le montant total de vos achats d'équipement pour l'année, ainsi qu'un taux d'amortissement bonus facultatif (60 % pour les biens mis en service en 2024, souvent 100 % les années précédentes — vérifiez l'année applicable). L'outil calcule le montant admissible au titre de la Section 179 après tout plafonnement, puis applique l'amortissement bonus à la base restante.

La formule expliquée

$$\begin{gathered} D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right. \end{gathered}$$

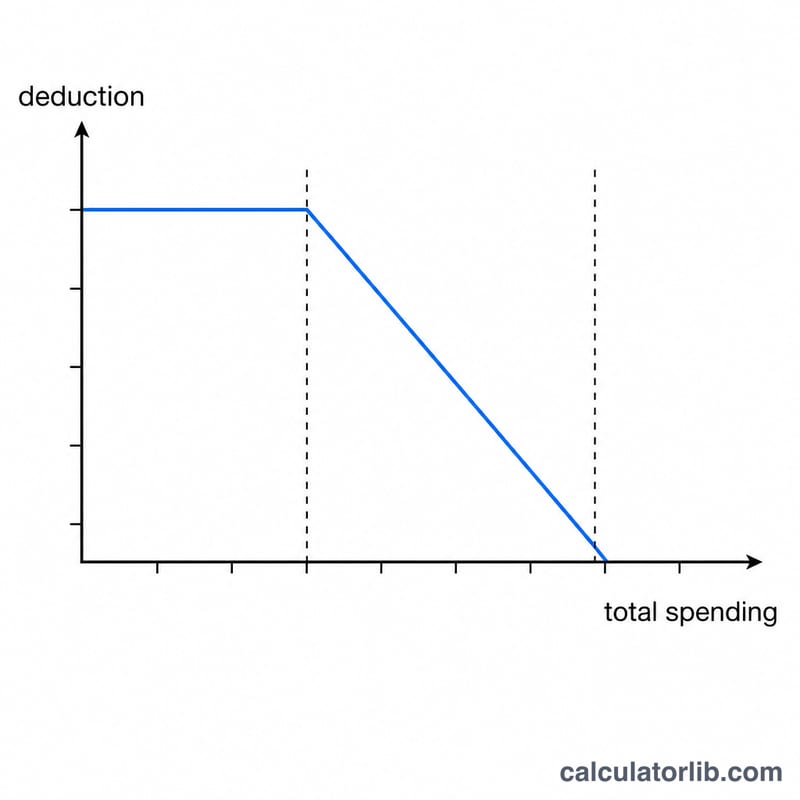

La limite annuelle de 1 160 000 $ est réduite dollar pour dollar dès que vos achats totaux dépassent 2 890 000 $. Ainsi, si vous achetez pour 2 950 000 $ d'équipement, votre limite diminue de 60 000 $ et passe à 1 100 000 $. La déduction Section 179 correspond alors au plus petit des deux montants : le coût de l'actif ou cette limite ajustée. La base éventuellement restante peut bénéficier de l'amortissement bonus.

Exemple chiffré

Vous achetez une machine à 100 000 $ et vos achats totaux s'élèvent à 100 000 $ (sous le seuil, donc aucun plafonnement). Avec un taux de bonus de 60 % : \(\text{Section 179} = \min(100{,}000\,\$,\ 1{,}160{,}000\,\$) = 100{,}000\,\$\). Comme le coût total est déjà déduit, la base restante est de 0 $ et l'amortissement bonus est de 0 $. Déduction totale de la première année = 100 000 $.

Questions fréquentes

La déduction peut-elle dépasser le coût d'achat ? Non — elle est plafonnée au coût de l'actif que vous avez saisi.

Que se passe-t-il si je dépense plus de 4 050 000 $ ? La limite de la Section 179 s'annule complètement et la déduction tombe à 0 $ (mais l'amortissement bonus peut tout de même s'appliquer).

Existe-t-il une limite de revenu ? Oui. La déduction Section 179 ne peut pas dépasser le revenu imposable de votre entreprise ; ce calculateur n'applique pas ce plafond.