Qu'est-ce que le plafond de déduction SALT ?

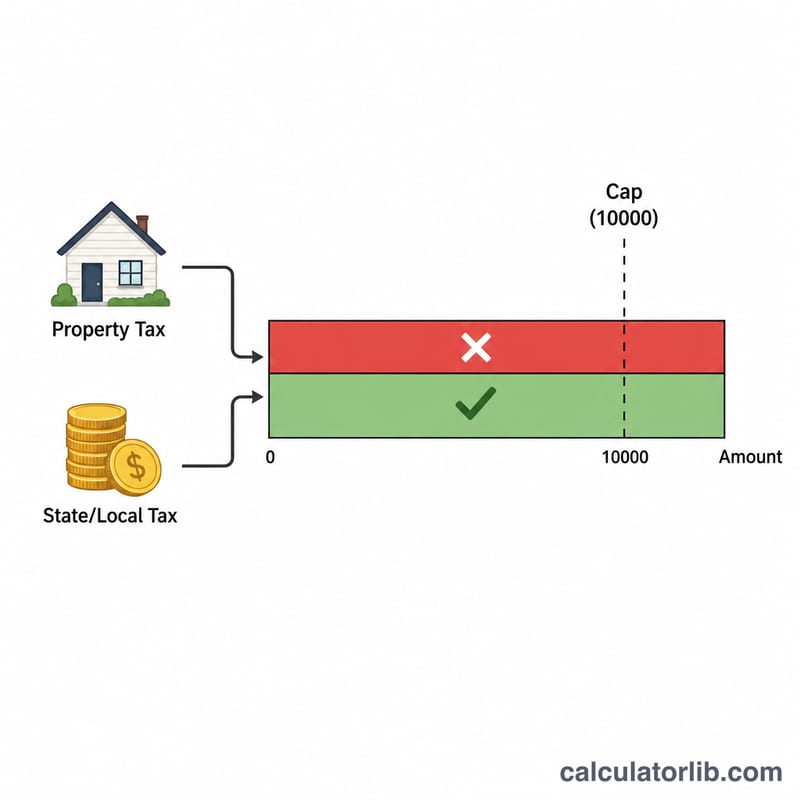

Concerne : l'impôt fédéral américain sur le revenu (années fiscales 2018 et suivantes, selon la législation en vigueur). La déduction SALT (« State and Local Tax », soit les impôts d'État et locaux) permet aux contribuables qui détaillent leurs déductions sur l'annexe Schedule A de déduire certains impôts d'État et locaux : l'impôt d'État ou local sur le revenu (ou, au choix, la taxe générale sur les ventes) ainsi que la taxe foncière. Depuis le « Tax Cuts and Jobs Act » de 2017, le total de la déduction SALT est plafonné à 10 000 $ par déclaration (5 000 $ en cas de déclaration séparée pour les couples mariés). Ce calculateur vous indique la part de vos impôts SALT réellement déductible et la part perdue à cause du plafond. À noter : ce dispositif est propre au système fiscal américain et n'a pas d'équivalent direct dans la déclaration de revenus française.

Comment l'utiliser

Saisissez les impôts d'État et locaux sur le revenu (ou la taxe sur les ventes) que vous avez payés, le montant de votre taxe foncière, puis votre statut de déclaration. L'outil additionne les deux montants, applique le plafond approprié et affiche votre montant déductible ainsi que la fraction qui dépasse la limite. Utilisez-le pour évaluer l'avantage fiscal fédéral à détailler vos déductions plutôt qu'à opter pour la déduction forfaitaire (« standard deduction »).

La formule expliquée

Le calcul repose sur une simple fonction minimum :

$$\text{déductible} = \min\Big( \text{impôts d'État et locaux} + \text{taxe foncière},\ \text{plafond} \Big)$$Additionnez vos deux catégories d'impôts, puis appliquez le plafond au résultat. Si la somme est inférieure au plafond, vous déduisez la totalité ; si elle le dépasse, vous êtes limité à \(\$10{,}000\) (ou \(\$5{,}000\) en déclaration séparée), et le reste n'est pas déductible.

Exemple chiffré

Supposons que vous ayez payé 8 000 $ d'impôt d'État sur le revenu et 6 000 $ de taxe foncière, dans le cadre d'une déclaration conjointe. Total SALT = 14 000 $. Le plafond étant de 10 000 $, votre déduction SALT s'élève à 10 000 $ et 4 000 $ sont perdus à cause du plafond.

$$\text{déductible} = \min\Big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \Big) = \min\Big( \$14{,}000,\ \$10{,}000 \Big) = \$10{,}000$$

FAQ

Qu'est-ce qui entre dans le calcul du SALT ? Les impôts d'État et locaux sur le revenu (ou la taxe sur les ventes — à vous de choisir l'un ou l'autre), auxquels s'ajoutent la taxe foncière et les impôts sur la propriété mobilière.

Le plafond s'applique-t-il si je choisis la déduction forfaitaire ? Non : la déduction SALT ne joue que si vous détaillez vos déductions sur l'annexe Schedule A.

La limite est-elle différente pour une déclaration séparée ? Oui, elle est ramenée à 5 000 $ par conjoint. Ce calculateur ajuste le plafond automatiquement.