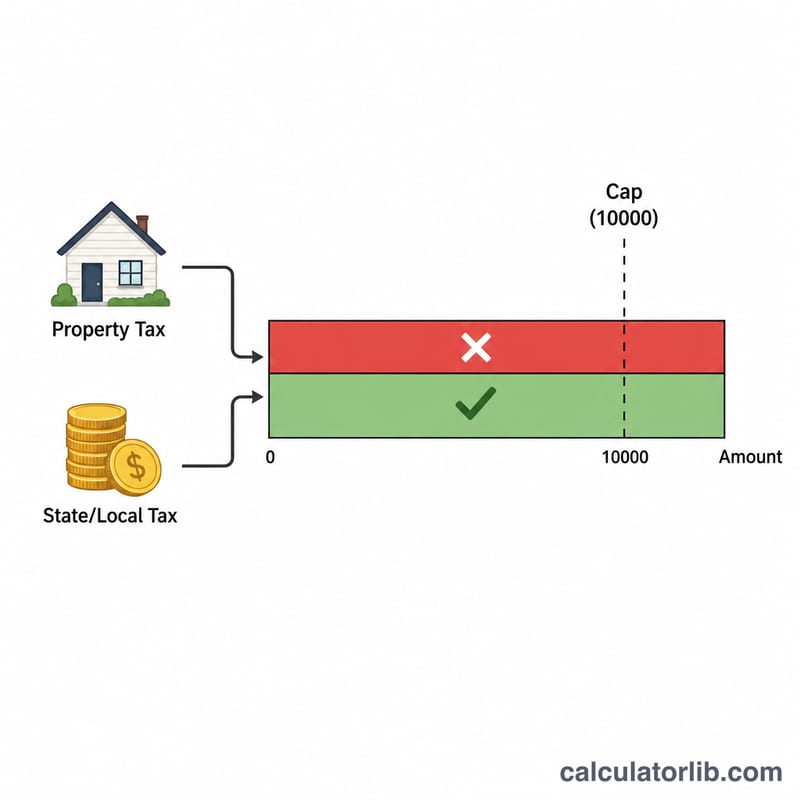

¿Qué es el tope de la deducción SALT?

Se aplica a: el impuesto federal sobre la renta de Estados Unidos (ejercicios fiscales de 2018 en adelante, según la legislación vigente). La deducción SALT (de las siglas en inglés «State and Local Tax», es decir, impuestos estatales y locales) permite a los contribuyentes que detallan sus deducciones en el formulario Schedule A restar determinados impuestos estatales y locales: en concreto, los impuestos estatales o locales sobre la renta (o, alternativamente, los impuestos generales sobre las ventas) más los impuestos sobre la propiedad. Desde la reforma fiscal de 2017 (Tax Cuts and Jobs Act), la deducción SALT total tiene un tope de 10.000 $ por declaración (5.000 $ si los cónyuges declaran por separado). Esta calculadora te muestra qué parte de tus impuestos SALT puedes deducir realmente y cuánto pierdes por culpa del límite.

Cómo usarla

Introduce los impuestos estatales y locales sobre la renta o las ventas que pagaste, tus impuestos sobre la propiedad y tu situación tributaria (filing status). La herramienta suma ambas cantidades, aplica el tope correspondiente y te indica la cifra deducible junto con la parte que supera el límite. Te sirve para valorar el beneficio fiscal de detallar las deducciones frente a aplicar la deducción estándar.

La fórmula explicada

El cálculo es una sencilla función de mínimo: $$\text{deducible} = \min\Big( \text{impuestosEstatalesLocales} + \text{impuestoPropiedad},\ \text{tope} \Big)$$ Suma tus dos categorías de impuestos y luego limita el resultado. Si la suma está por debajo del tope, deduces el importe completo; si lo supera, te limitas a 10.000 $ (o 5.000 $ si declaras por separado) y el resto no es deducible.

Ejemplo práctico

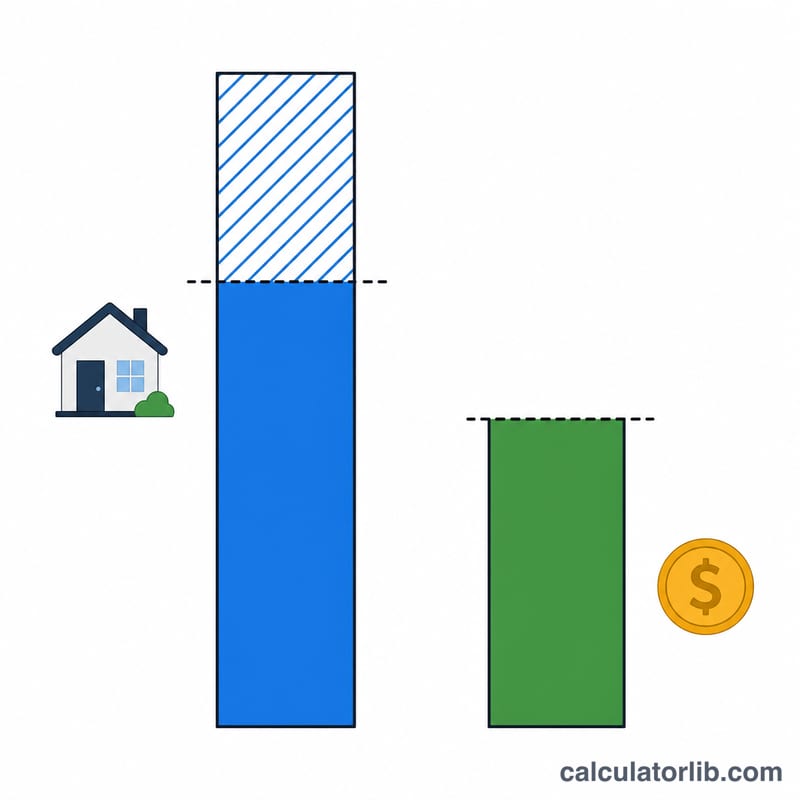

Supón que pagaste 8.000 $ de impuesto estatal sobre la renta y 6.000 $ de impuesto sobre la propiedad, declarando de forma conjunta. El total SALT es de 14.000 $. El tope es de 10.000 $, por lo que tu deducción SALT es de 10.000 $ y pierdes 4.000 $ por culpa del límite. $$\text{deducible} = \min\big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \big) = \min\big( \$14{,}000,\ \$10{,}000 \big) = \$10{,}000$$

Preguntas frecuentes

¿Qué se considera SALT? Los impuestos estatales y locales sobre la renta (o sobre las ventas; eliges uno de los dos), más los impuestos sobre bienes inmuebles y sobre la propiedad personal.

¿Se aplica el tope si uso la deducción estándar? No: la deducción SALT solo importa cuando detallas tus deducciones en el formulario Schedule A.

¿El límite es distinto si los cónyuges declaran por separado? Sí, baja a 5.000 $ por cónyuge. Esta calculadora lo ajusta automáticamente.