¿Qué es la deducción Section 179?

Esta calculadora corresponde a los Estados Unidos y utiliza los límites de la Section 179 del IRS para el año fiscal 2023: una deducción máxima de 1.160.000 $ y un umbral de reducción progresiva por gasto de 2.890.000 $. La Section 179 permite a las empresas estadounidenses deducir el precio íntegro de compra de equipos y software que cumplan los requisitos en el año en que se ponen en uso, en lugar de amortizarlos a lo largo de varios años. Ten en cuenta que es una norma fiscal específica de EE. UU.: en España y otros países hispanohablantes las reglas de amortización son distintas. Confirma siempre las cifras vigentes y los requisitos con un asesor fiscal o consultando la Publicación 946 del IRS.

Cómo usarla

Introduce el coste del activo concreto que quieres deducir, el total de tus compras de equipo durante el año y, de forma opcional, una tasa de depreciación adicional (60 % para los bienes puestos en uso en 2024 y, con frecuencia, 100 % en años anteriores; comprueba el año aplicable). La herramienta calcula el importe permitido de la Section 179 después de aplicar cualquier reducción progresiva y, a continuación, aplica la depreciación adicional sobre la base restante.

La fórmula explicada

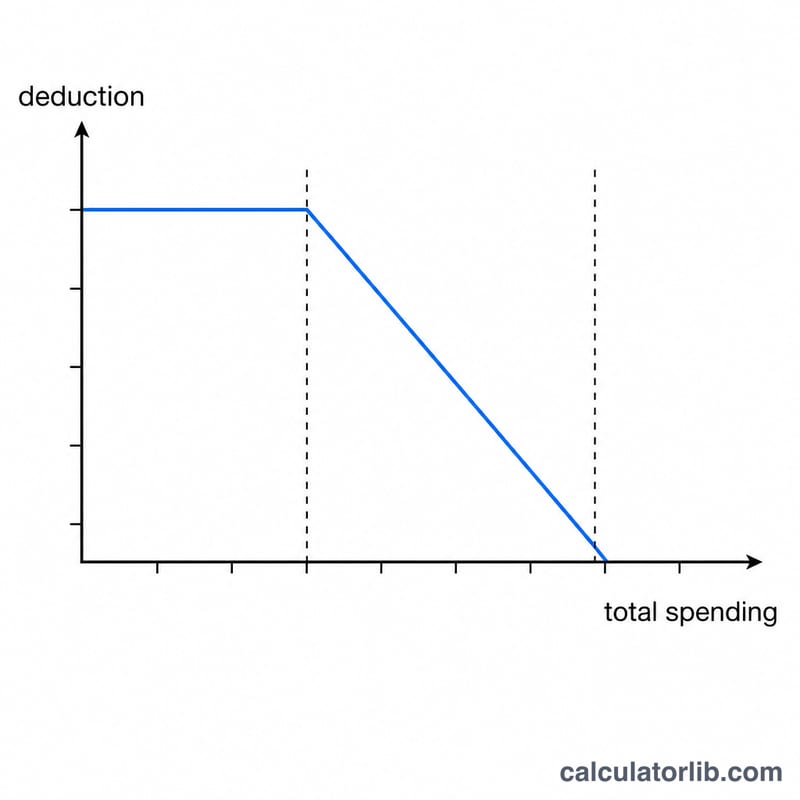

El límite anual de 1.160.000 $ se reduce dólar a dólar en la cantidad en que tus compras totales superen los 2.890.000 $. Así, si adquieres 2.950.000 $ en equipos, tu límite baja 60.000 $ hasta quedar en 1.100.000 $. La deducción Section 179 es entonces el menor de estos dos valores: el coste del activo o este límite ajustado. La base que quede pendiente puede acogerse a la depreciación adicional.

$$\begin{gathered} D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Compras una máquina de 100.000 $ y tus compras totales ascienden a 100.000 $ (por debajo del umbral, así que no hay reducción progresiva). Con una tasa de depreciación adicional del 60 %: Section 179 = \(\min(100{.}000\ \$;\ 1{.}160{.}000\ \$) = 100{.}000\ \$\). Como el coste completo ya está deducido, la base restante es de 0 $ y la depreciación adicional es de 0 $. Deducción total del primer año = 100.000 $.

Preguntas frecuentes

¿Puede la deducción superar el coste de la compra? No: está limitada al coste del activo que introduzcas.

¿Qué pasa si gasto más de 4.050.000 $? El límite de la Section 179 se reduce por completo, de modo que la deducción cae a 0 $ (aunque la depreciación adicional puede seguir aplicándose).

¿Existe un límite de ingresos? Sí. La Section 179 no puede superar la renta imponible de tu negocio; esta calculadora no aplica ese tope.