ما هو خصم القسم 179؟

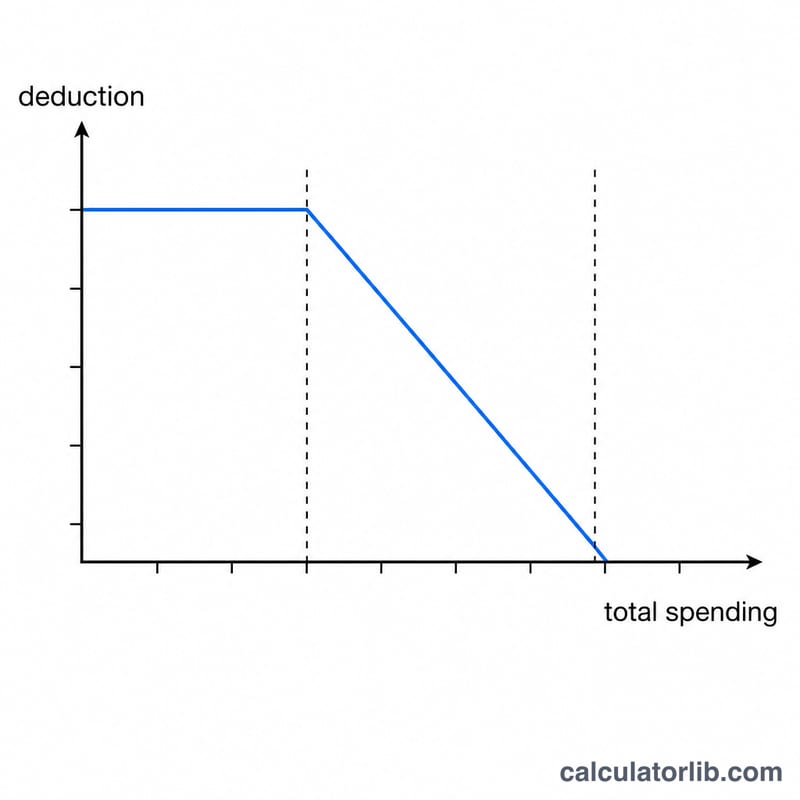

تخص هذه الحاسبة الولايات المتحدة وتعتمد على حدود مصلحة الضرائب الأمريكية (IRS) للقسم 179 خلال السنة الضريبية 2023: حد أقصى للخصم قدره 1,160,000$ وعتبة تخفيض تدريجي للإنفاق تبلغ 2,890,000$. يتيح القسم 179 للشركات خصم كامل ثمن شراء المعدات والبرمجيات المؤهلة في السنة التي تدخل فيها الخدمة، بدلاً من توزيع إهلاكها على مدى سنوات عديدة. يُذكر أن هذه قواعد أمريكية خالصة قد تختلف عن الأنظمة الضريبية في بلدك، لذا تحقق دائماً من أرقام السنة الجارية ومن أهليتك مع مستشار ضريبي مختص أو عبر منشور IRS رقم 946.

كيفية الاستخدام

أدخل تكلفة الأصل المحدد الذي ترغب في خصمه، وإجمالي مشترياتك من المعدات خلال السنة، ونسبة الإهلاك الإضافي الاختيارية (60% للأصول التي دخلت الخدمة عام 2024، وغالباً 100% في السنوات السابقة — تحقق من السنة المعنية). تحسب الأداة قيمة القسم 179 المسموح بها بعد أي تخفيض تدريجي، ثم تطبّق الإهلاك الإضافي على القيمة المتبقية من الأساس.

شرح المعادلة

$$D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100}$$ $$\text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right.$$ يُخفَّض الحد السنوي البالغ 1,160,000$ دولاراً مقابل دولار بمقدار ما يتجاوز إجمالي مشترياتك حاجز 2,890,000$. فإذا اشتريت معدات بقيمة 2,950,000$، ينخفض الحد بمقدار 60,000$ ليصبح 1,100,000$. عندها يكون خصم القسم 179 هو الأصغر بين تكلفة الأصل وهذا الحد المعدَّل. أما ما يتبقى من الأساس فيمكن أن يخضع للإهلاك الإضافي.

مثال محلول

لنفترض أنك اشتريت آلة بقيمة 100,000$ وأن إجمالي مشترياتك بلغ 100,000$ (أي أقل من العتبة، فلا يوجد تخفيض تدريجي). وبنسبة إهلاك إضافي 60%: يكون القسم 179 = الأصغر بين \((100{,}000\$\ \text{و}\ 1{,}160{,}000\$)\) = 100,000$. وبما أن كامل التكلفة قد خُصم بالفعل، فإن الأساس المتبقي يساوي 0$ والإهلاك الإضافي يساوي 0$. وبذلك يكون إجمالي خصم السنة الأولى = 100,000$.

الأسئلة الشائعة

هل يمكن أن يتجاوز الخصم تكلفة الشراء؟ لا — فهو محدود بسقف تكلفة الأصل التي تدخلها.

ماذا لو أنفقت أكثر من 4,050,000$؟ يتلاشى حد القسم 179 بالكامل، فينخفض الخصم إلى 0$ (لكن قد يظل الإهلاك الإضافي قابلاً للتطبيق).

هل هناك حد للدخل؟ نعم. لا يمكن أن يتجاوز خصم القسم 179 الدخل الخاضع للضريبة لنشاطك التجاري؛ وهذه الحاسبة لا تطبّق هذا السقف.