ماذا تفعل هذه الحاسبة

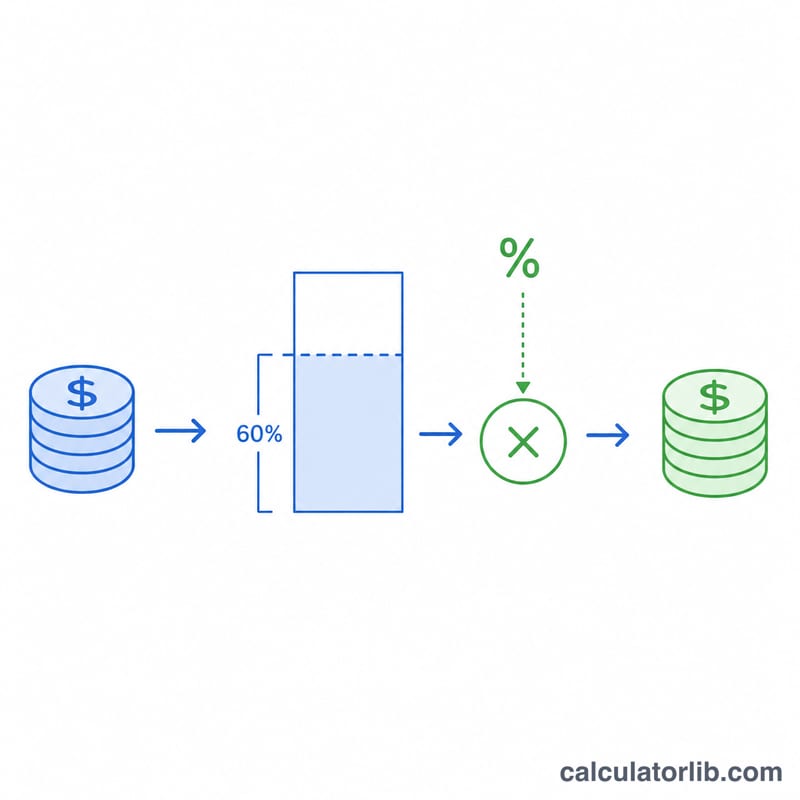

تنطبق على الولايات المتحدة (ضريبة الدخل الفيدرالية). تساعدك هذه الأداة على تقدير الجزء القابل للخصم الضريبي من تبرعك النقدي الخيري، وما ينتج عنه من خفض في فاتورتك الضريبية الفيدرالية. وتفترض أنك تُفصّل خصوماتك في الاستمارة Schedule A، وأن تبرعك نقدي ومقدّم إلى جمعية خيرية عامة مؤهلة من فئة 501(c)(3). الحد المعتمد هنا هو 60% من إجمالي الدخل المعدّل (AGI)، وهو السقف المطبّق على التبرعات النقدية وفق القواعد الحالية لمصلحة الضرائب الأمريكية (IRS). أما التبرعات بأصول ارتفعت قيمتها أو لجهات معيّنة فتخضع لحدود أدنى (غالبًا 30% أو 20%) وهي غير مشمولة في هذا النموذج.

طريقة الاستخدام

أدخل إجمالي دخلك المعدّل، وإجمالي المبلغ النقدي الذي تبرعت به خلال السنة الضريبية، ومعدل ضريبتك الحدّي (المعدل المطبّق على آخر شريحة من دخلك — مثل 24%). ستعرض لك الحاسبة المبلغ القابل للخصم، وسقف الـ60% من إجمالي الدخل المعدّل، وتقدير وفوراتك الضريبية، وصافي التكلفة الفعلية للتبرع من جيبك.

شرح المعادلة

أولًا، المبلغ القابل للخصم هو الأصغر بين قيمة تبرعك والسقف المسموح: القابل للخصم = القيمة الأصغر بين (التبرع، 0.60 × إجمالي الدخل المعدّل).

$$\text{Tax Saved} = \min\!\left(\text{D},\, 0.60 \times \text{AGI}\right) \times \frac{\text{Rate}}{100}$$ثم تساوي الضريبة الموفّرة هذا المبلغ القابل للخصم مضروبًا في معدلك الحدّي: الضريبة الموفّرة = القابل للخصم × المعدل. أما صافي تكلفتك فهو ببساطة قيمة التبرع مطروحًا منها الضريبة التي وفّرتها.

مثال تطبيقي

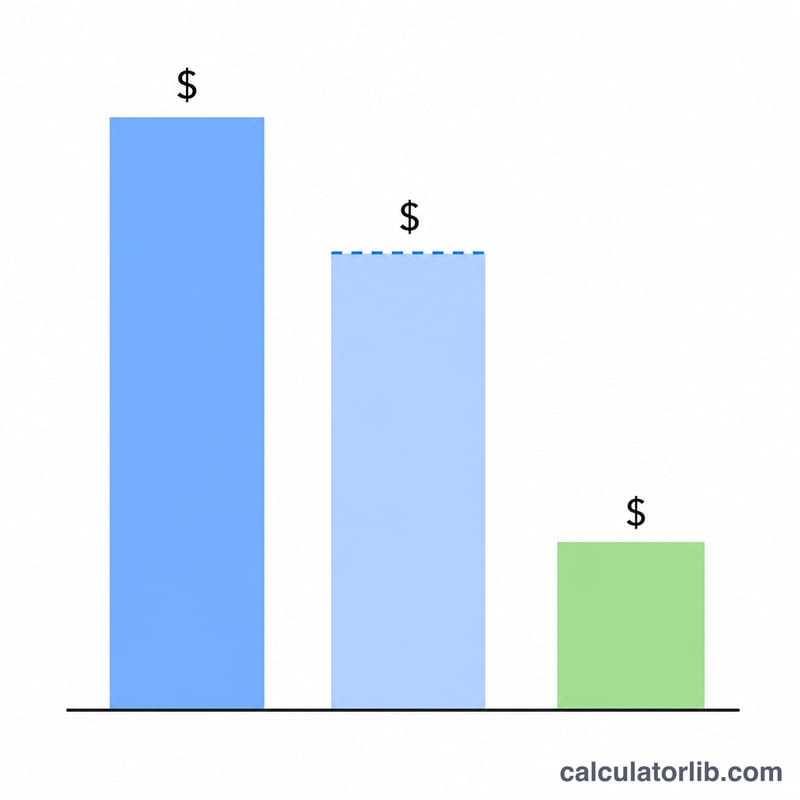

لنفترض أن إجمالي دخلك المعدّل 100,000 دولار، وتبرعت بمبلغ 10,000 دولار نقدًا، ومعدلك الحدّي 24%. السقف هنا \(= 0.60 \times 100{,}000 = 60{,}000\) دولار، لذا فإن كامل المبلغ 10,000 دولار قابل للخصم. الضريبة الموفّرة:

$$\text{Tax Saved} = 10{,}000 \times 0.24 = 2{,}400 \text{ دولار}$$وبذلك يكون صافي تكلفة تبرعك 7,600 دولار.

الأسئلة الشائعة

هل يجب أن أُفصّل خصوماتي؟ نعم — لا يفيدك الخصم إلا إذا تجاوز مجموع خصوماتك المفصّلة قيمة الخصم القياسي (Standard Deduction). وإلا فقد تكون وفوراتك الضريبية من التبرع صفرًا.

وماذا عن التبرعات التي تتجاوز 60% من إجمالي الدخل المعدّل؟ المبالغ التي تتعدى السقف غير قابلة للخصم في السنة الحالية، لكن يمكن عادةً ترحيلها واستخدامها خلال مدة تصل إلى 5 سنوات.

هل يُعدّ هذا استشارة ضريبية؟ لا. إنه مجرد تقدير لأغراض التخطيط. استشر مختصًا ضريبيًا وتأكد من حدود مصلحة الضرائب الأمريكية للسنة الجارية قبل تقديم إقرارك.