Công cụ này làm gì

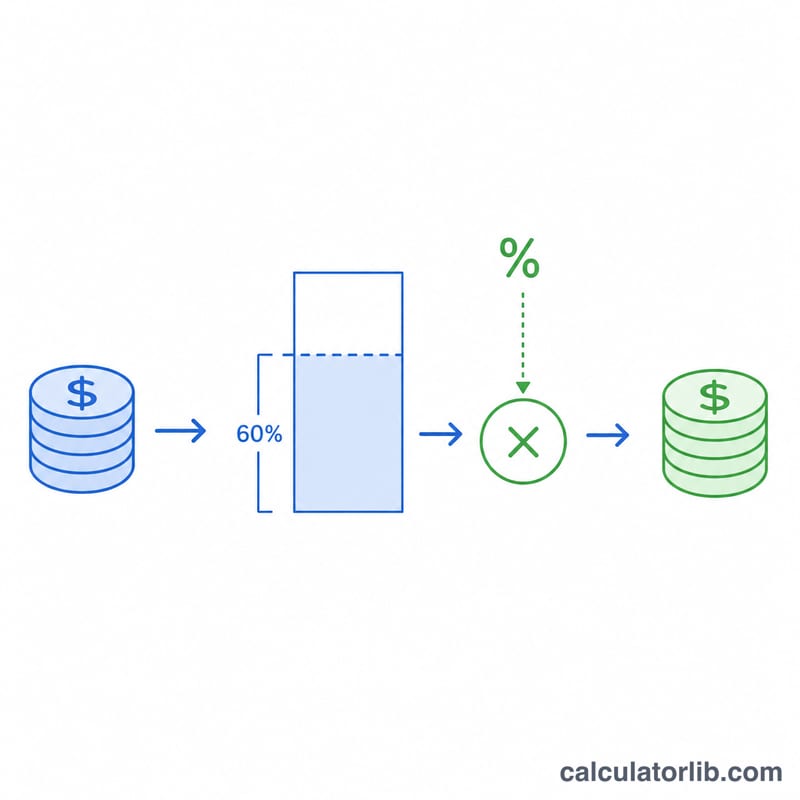

Áp dụng tại Mỹ (thuế thu nhập liên bang). Công cụ này ước tính phần khoản quyên góp tiền mặt cho từ thiện được khấu trừ thuế, cùng mức giảm tương ứng trong hóa đơn thuế liên bang của bạn. Công cụ giả định rằng bạn khai khấu trừ theo từng khoản (itemize) trên mẫu Schedule A và khoản đóng góp là tiền mặt trao cho một tổ chức từ thiện công 501(c)(3) đủ điều kiện. Mức giới hạn khấu trừ ở đây là 60% thu nhập gộp đã điều chỉnh (AGI) — đây là trần áp dụng cho các khoản đóng góp tiền mặt theo quy định hiện hành của IRS. Đối với các khoản tặng tài sản đã tăng giá trị hoặc tặng cho một số loại tổ chức nhất định thì giới hạn thấp hơn (thường là 30% hoặc 20%) và không được tính trong công cụ này. Lưu ý: đây là quy định riêng của Mỹ; nếu bạn nộp thuế ở Việt Nam hay quốc gia khác thì cách tính khấu trừ cho từ thiện sẽ khác.

Cách sử dụng

Nhập thu nhập gộp đã điều chỉnh (AGI), tổng số tiền mặt bạn đã quyên góp trong năm thuế, và thuế suất biên của bạn (mức thuế áp lên đồng thu nhập cao nhất — ví dụ 24%). Công cụ sẽ cho bạn biết số tiền được khấu trừ, mức trần 60% AGI, khoản thuế tiết kiệm ước tính, và chi phí thực tế bạn phải bỏ ra cho việc quyên góp.

Giải thích công thức

Trước hết, số tiền được khấu trừ là giá trị nhỏ hơn giữa khoản quyên góp và mức trần: được khấu trừ = min(khoản quyên góp, 0,60 × AGI). Tiếp theo, khoản thuế tiết kiệm bằng số tiền được khấu trừ nhân với thuế suất biên: thuế tiết kiệm = được khấu trừ × thuế suất. Chi phí thực tế của bạn đơn giản là khoản quyên góp trừ đi phần thuế tiết kiệm được.

$$\text{Tax Saved} = \min\!\left(\text{D},\, 0.60 \times \text{AGI}\right) \times \frac{\text{Rate}}{100}$$trong đó:

$$\left\{ \begin{aligned} \text{D} &= \text{Cash Donation (\$)} \\ \text{AGI} &= \text{AGI (\$)} \\ \text{Rate} &= \text{Marginal Rate (\%)} \end{aligned} \right.$$

Ví dụ minh họa

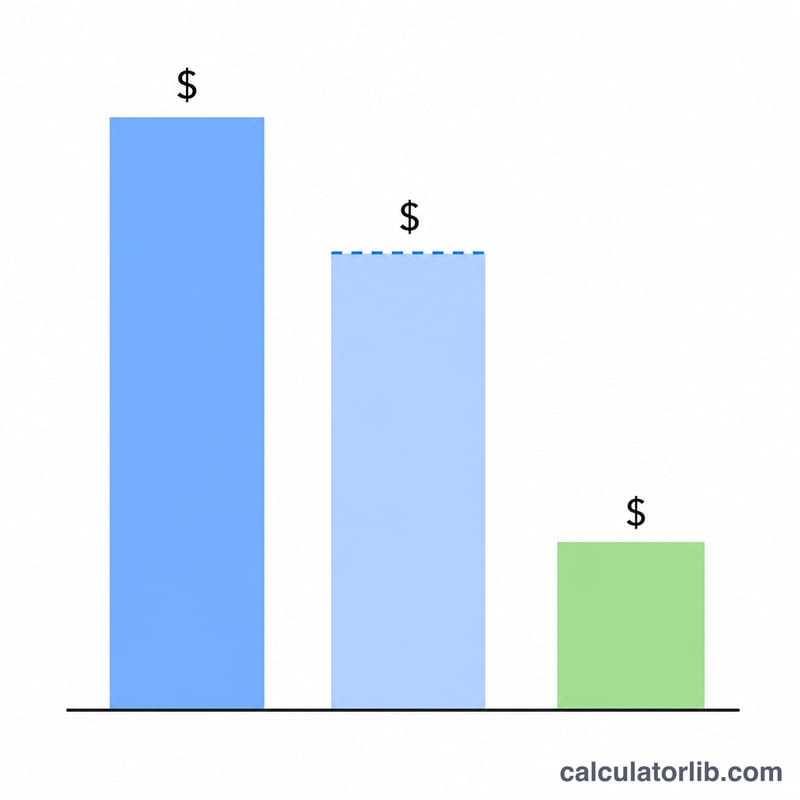

Giả sử AGI của bạn là 100.000 USD, bạn quyên góp 10.000 USD tiền mặt, và thuế suất biên là 24%. Mức trần là \(0{,}60 \times 100\,000 = 60\,000\) USD, nên toàn bộ 10.000 USD đều được khấu trừ. Thuế tiết kiệm \(= 10\,000 \times 0{,}24 = 2\,400\) USD, và chi phí thực tế cho khoản quyên góp của bạn là 7.600 USD.

Câu hỏi thường gặp

Tôi có bắt buộc phải khai khấu trừ theo từng khoản không? Có — khoản khấu trừ này chỉ có lợi nếu tổng các khoản khấu trừ theo từng khoản (itemized) của bạn vượt quá mức khấu trừ tiêu chuẩn (standard deduction). Nếu không, khoản thuế tiết kiệm từ việc quyên góp của bạn có thể bằng 0 USD.

Phần quyên góp vượt quá 60% AGI thì sao? Phần vượt trần sẽ không được khấu trừ trong năm nay nhưng thường có thể được chuyển sang khấu trừ trong tối đa 5 năm tiếp theo.

Đây có phải là tư vấn thuế không? Không. Đây chỉ là con số ước tính phục vụ việc lập kế hoạch. Hãy tham khảo chuyên gia thuế và xác nhận các giới hạn IRS của năm hiện hành trước khi khai thuế.