Bu araç ne işe yarar?

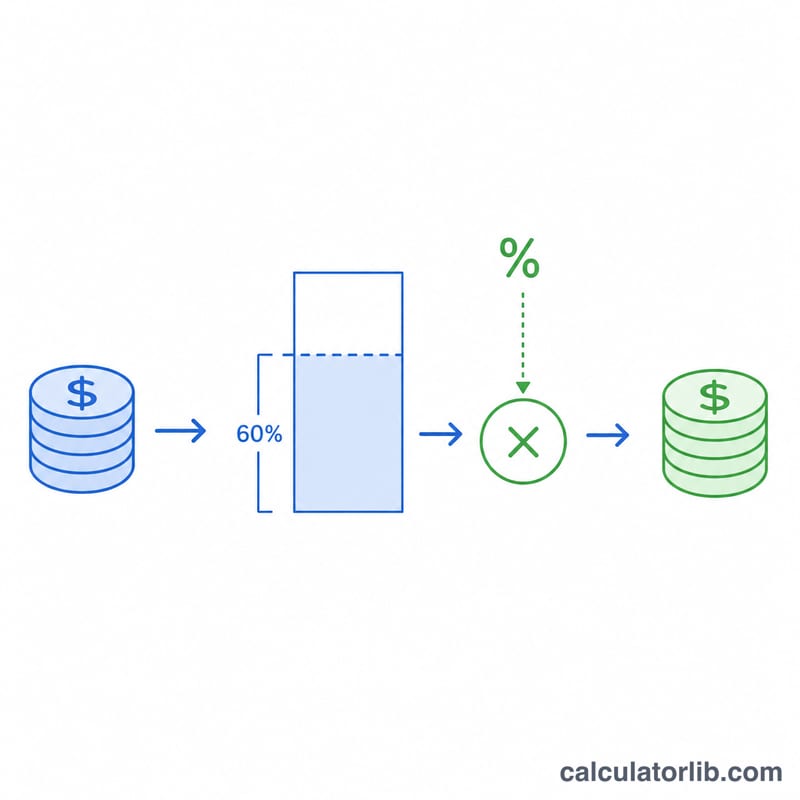

Amerika Birleşik Devletleri için geçerlidir (federal gelir vergisi). Bu araç, hayır kurumlarına yaptığınız nakit bağışın ne kadarının vergiden düşülebileceğini ve buna bağlı olarak federal vergi yükünüzdeki azalmayı tahmin eder. Hesaplama, kesintilerinizi Schedule A formunda kalem kalem (itemize) gösterdiğinizi ve bağışınızın 501(c)(3) statüsündeki onaylı bir kamu yararına çalışan kuruluşa nakit olarak yapıldığını varsayar. Burada kullanılan indirim sınırı, düzeltilmiş brüt gelirin (AGI) %60'ıdır; bu, güncel IRS kuralları uyarınca nakit bağışlara uygulanan üst sınırdır. Değer kazanmış mal varlığı bağışları veya belirli kuruluşlara yapılan bağışlar daha düşük sınırlara (çoğunlukla %30 veya %20) tabidir ve bu araçta hesaba katılmaz. Not: Bu, ABD'ye özgü bir araçtır; Türkiye'deki bağış ve gelir vergisi indirimi kuralları farklıdır.

Nasıl kullanılır?

Düzeltilmiş brüt gelirinizi (AGI), vergi yılı içinde yaptığınız toplam nakit bağışı ve marjinal vergi oranınızı (gelirinizin en üst dilimine uygulanan oran — örneğin %24) girin. Hesaplayıcı; indirilebilir tutarı, AGI'nin %60'lık üst sınırını, tahmini vergi tasarrufunuzu ve bağışın size net maliyetini gösterir.

Formülün açıklaması

Önce indirilebilir tutar; bağışınız ile üst sınırdan hangisi küçükse o kabul edilir: $$\text{indirilebilir} = \min\!\left(\text{bağış},\, 0{,}60 \times \text{AGI}\right)$$ Ardından kazanılan vergi tasarrufu, bu indirilebilir tutarın marjinal oranla çarpımına eşittir: $$\text{vergiTasarrufu} = \text{indirilebilir} \times \text{oran}$$ Net maliyetiniz ise basitçe bağış tutarından kazandığınız vergi tasarrufunun çıkarılmasıyla bulunur.

Örnek hesaplama

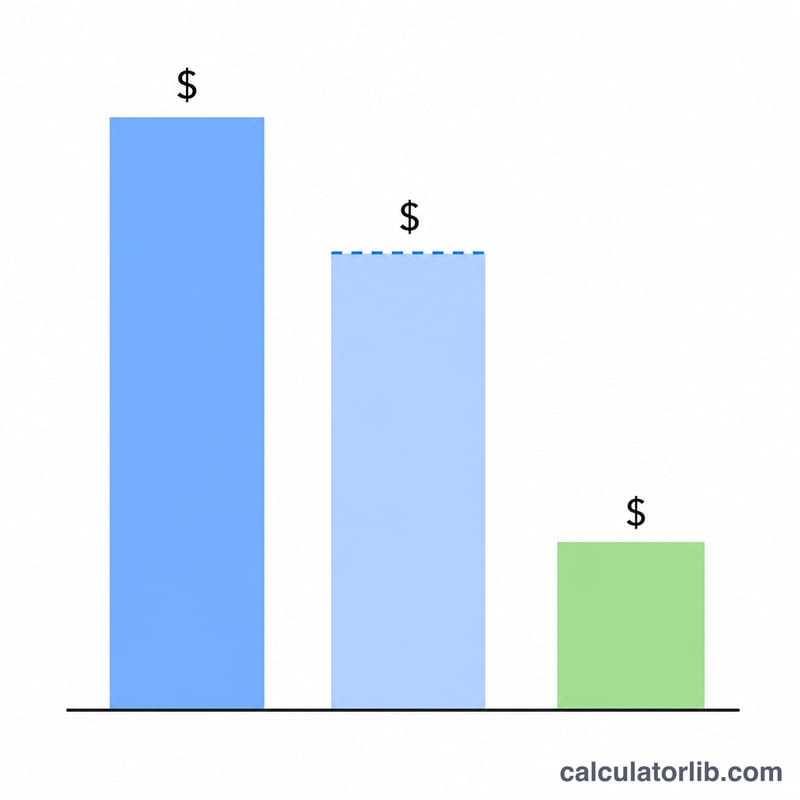

Diyelim ki AGI'niz 100.000 $, nakit olarak 10.000 $ bağış yaptınız ve marjinal oranınız %24. Üst sınır \(0{,}60 \times 100{.}000 = 60{.}000\) $ olduğundan, 10.000 $'ın tamamı indirilebilir. Vergi tasarrufu \(= 10{.}000 \times 0{,}24 = 2{.}400\) $ ve bağışınızın net maliyeti 7.600 $ olur.

Sık sorulan sorular

Kesintilerimi kalem kalem (itemize) göstermek zorunda mıyım? Evet — bu indirim yalnızca toplam kalemli kesintileriniz standart kesintiyi (standard deduction) aştığında işe yarar. Aksi halde bağıştan elde edeceğiniz vergi tasarrufu 0 $ olabilir.

AGI'nin %60'ını aşan bağışlar ne olur? Üst sınırı aşan tutarlar o yıl indirilemez, ancak genellikle 5 yıla kadar sonraki yıllara devredilebilir.

Bu bir vergi danışmanlığı mıdır? Hayır. Bu yalnızca planlama amaçlı bir tahmindir. Beyanname vermeden önce mutlaka bir vergi uzmanına danışın ve cari yıla ait IRS sınırlarını teyit edin.