このシミュレーターでできること

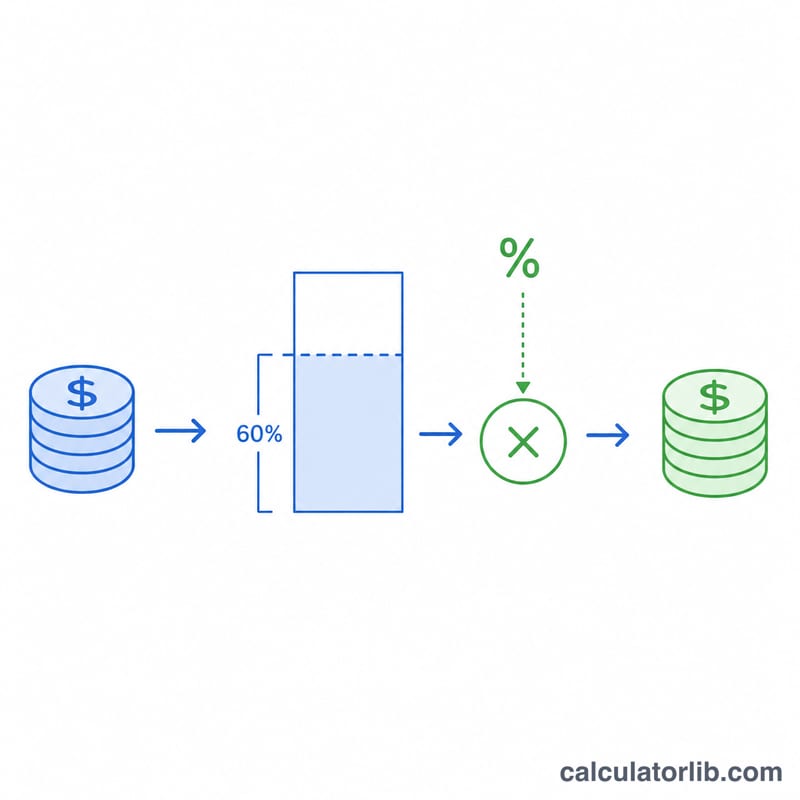

対象は米国(連邦所得税)です。 このツールは、米国で行った現金による慈善寄付のうち、どれだけが税控除の対象になり、その結果として連邦所得税がどれくらい減るかを試算します。前提として、確定申告で項目別控除(Schedule A)を選択していること、そして寄付先が適格な501(c)(3)の公益団体であることを想定しています。ここで使う控除上限は調整総所得(AGI)の60%で、これは現行のIRS(米国内国歳入庁)ルールで現金寄付に適用される上限です。値上がりした資産の寄付や、一部の団体への寄付には、より低い上限(多くは30%または20%)が適用されますが、本シミュレーターでは扱っていません。なお、日本の寄付金控除とは制度・上限・計算方法が異なるため、米国の納税者向けのツールとしてご利用ください。

使い方

調整総所得(AGI)、その年に寄付した現金の合計額、そして限界税率(所得の最上位部分にかかる税率。例:24%)を入力します。すると、控除対象額、AGIの60%上限、見込みの節税額、そして寄付の実質的な自己負担額が表示されます。

計算式の考え方

まず、控除対象額は「寄付額」と「上限額」のうち小さい方になります。\(\text{控除対象額} = \min(\text{寄付額},\, 0.60 \times \text{AGI})\)。次に、節税額はその控除対象額に限界税率を掛けたものです。\(\text{節税額} = \text{控除対象額} \times \text{税率}\)。実質負担額は、寄付額から節税額を差し引いた金額になります。

$$\text{Tax Saved} = \min\!\left(\text{D},\, 0.60 \times \text{AGI}\right) \times \frac{\text{Rate}}{100}$$

計算例

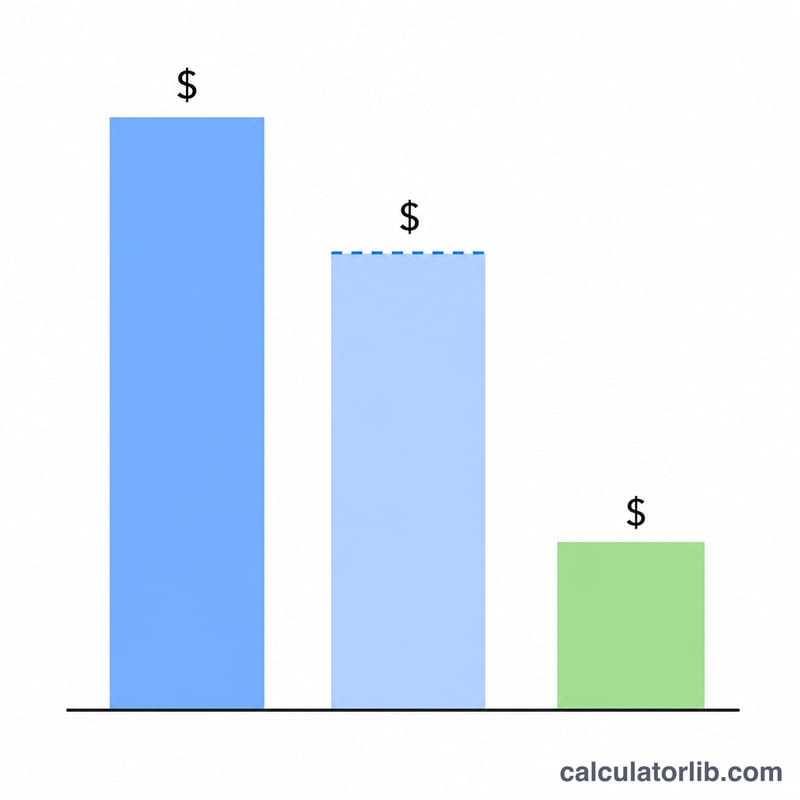

たとえば、AGIが100,000ドル、現金で10,000ドルを寄付し、限界税率が24%だとします。上限は $$0.60 \times 100{,}000 = 60{,}000\ \text{ドル}$$ なので、10,000ドル全額が控除対象です。節税額は $$10{,}000 \times 0.24 = 2{,}400\ \text{ドル}$$、寄付の実質負担額は 7,600ドル となります。

よくある質問

項目別控除を選ばないといけませんか? はい。この控除が効果を持つのは、項目別控除の合計が標準控除(standard deduction)を上回る場合だけです。そうでなければ、寄付による節税額は0ドルになることもあります。

AGIの60%を超える寄付はどうなりますか? 上限を超えた分はその年には控除できませんが、原則として最長5年間まで繰り越して使うことができます。

これは税務上のアドバイスですか? いいえ。あくまで計画づくりのための概算です。申告前には税務の専門家に相談し、その年のIRSの上限を必ず確認してください。