在宅オフィス控除とは?

これは米国(IRS=米内国歳入庁)の税制ルールに基づく制度です。自宅の一部を事業のために「継続的かつ専用」で使っている場合、その関連費用を所得から控除できる可能性があります。IRSは控除額の計算方法を2つ用意しており、簡易法(Simplified Method)と実額法(Regular/Actual Expense Method)があります。本シミュレーターは両方を自動で計算し、どちらが大きな控除になるかを表示します。あくまで税務年度の試算ツールであり、税務アドバイスではありません。控除限度額や適用要件は変更される場合があります。なお、日本にはこれと同一の制度はなく、個人事業主の「家事按分」など独自のルールが適用される点にご注意ください。

使い方

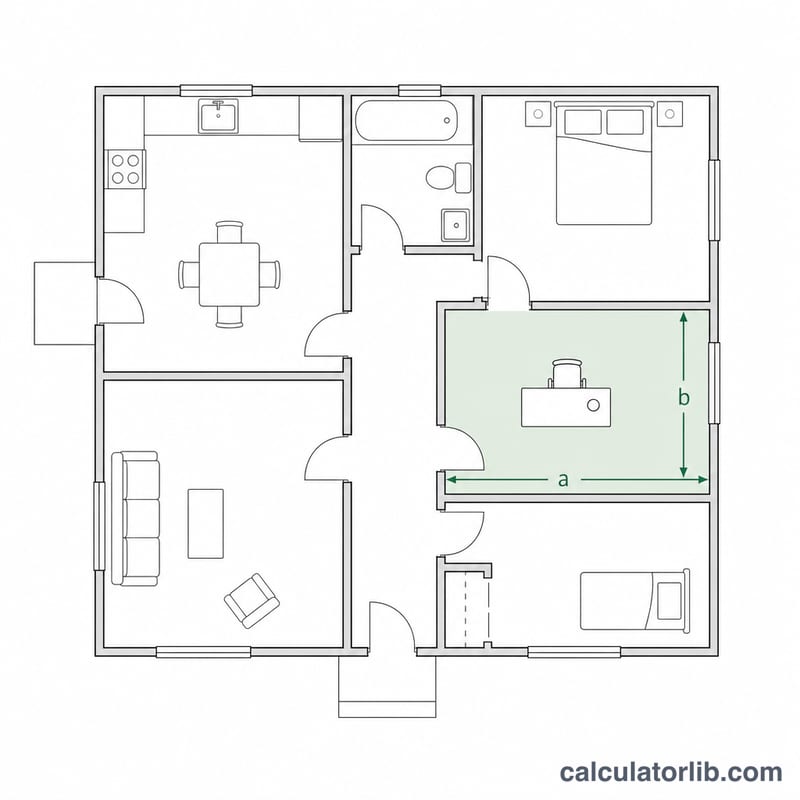

在宅オフィスの面積(平方フィート)、自宅全体の面積(平方フィート)、そして年間の自宅関連費用の合計(家賃または住宅ローン利息、光熱費、保険料、修繕費、減価償却費など)を入力してください。シミュレーターは、簡易法による控除額、実額法による控除額、事業使用割合、そして両者のうち大きい方の金額を表示します。

計算式の解説

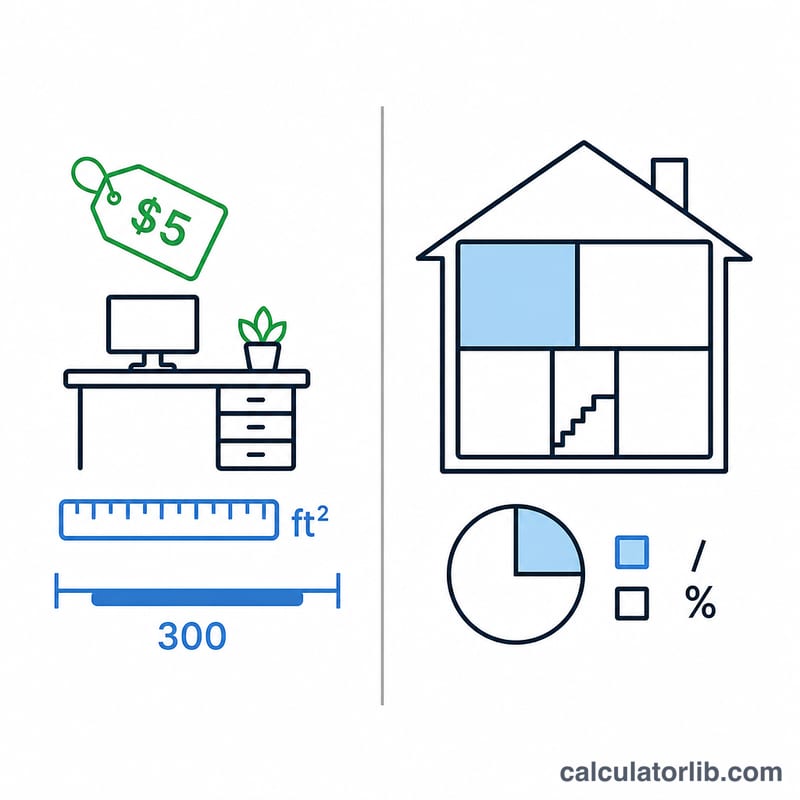

簡易法は1平方フィートあたり$5で固定ですが、対象となるのは最初の300平方フィートまでです。そのため控除額の上限は$1,500となります。一方、実額法は実際の自宅費用を「事業に使っている割合(オフィス面積 ÷ 自宅全体の面積)」で按分して計算します。一般的には、金額が大きくなる方を選ぶことで控除を最大化できます。

$$\text{Deduction} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Office (sq ft)},\,300\right)}_{\text{Simplified}},\ \underbrace{\text{Home Expenses} \times \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}}}_{\text{Actual}}\,\right)$$

$$\text{Business \%} = \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}} \times 100$$

計算例

オフィスが150平方フィート、自宅全体が1,500平方フィート、年間の自宅費用の合計が$20,000だとします。簡易法では \(\min(150,\,300) \times \$5 = \)$750。事業使用割合は \(150 \div 1{,}500 = 10\%\)。実額法では \(\$20{,}000 \times 10\% = \)$2,000。この例では実額法の方が有利で、控除額は$2,000となります。

よくある質問

簡易法での控除額の上限はいくらですか? $1,500です(\(300 \text{ sq ft} \times \$5\))。

そのスペースは事業専用でなければなりませんか? 原則としてはい。「継続的かつ専用」での事業使用が要件です。ただし、保育(デイケア)や在庫保管など一部の例外があります。

会社員(被雇用者)も控除できますか? 現行の連邦税ルールでは、この控除は基本的に自営業者(個人事業主)が対象であり、W-2の給与所得者(会社員)は対象外です。最新のIRSのガイダンスを確認するか、税務の専門家にご相談ください。