什么是家庭办公室抵扣?

本工具适用于美国(依据IRS美国国税局规则)。如果你把住所的一部分常规且专门用于经营业务,就有可能抵扣相关支出。IRS提供了两种计算方式:简化法和实际费用法(常规法)。本计算器会同时算出两种结果,并告诉你哪一种抵扣额更高。计算结果仅供报税年度的规划参考,并非税务建议——抵扣上限和资格规则可能随时调整。需要说明的是,这是美国特有的税务制度,中国等其他国家并无完全对应的规定,当地的个税处理方式请以本国税法为准。

如何使用本计算器

填写家庭办公区域的面积(平方英尺)、住所总面积(平方英尺),以及全年住房相关总支出(房租或房贷利息、水电燃气、保险、维修、折旧等)。工具会返回简化法抵扣额、实际费用法抵扣额、业务使用占比,以及两者中较高的金额。

计算公式详解

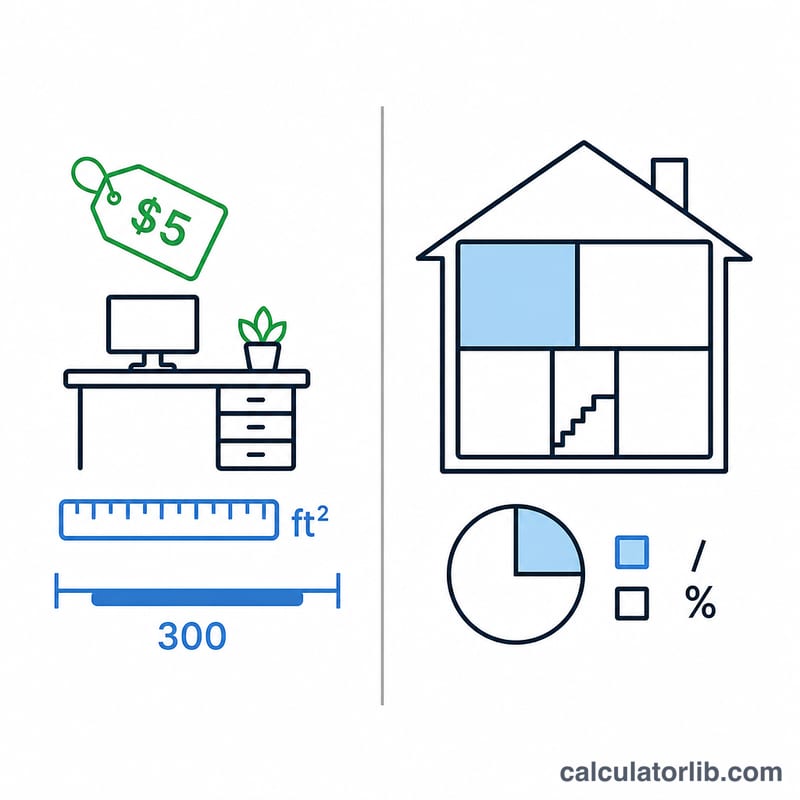

简化法固定为每平方英尺$5,但只计入前300平方英尺——因此最高抵扣额为$1,500。实际费用法则按住所用于经营的比例(办公面积÷总面积)来分摊你的实际住房支出。选取金额更高的那个结果,通常能让你的抵扣额最大化。

$$\text{Deduction} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Office (sq ft)},\,300\right)}_{\text{Simplified}},\ \underbrace{\text{Home Expenses} \times \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}}}_{\text{Actual}}\,\right)$$$$\text{Business \%} = \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}} \times 100$$

实例演算

假设你的办公区域为150平方英尺,住所总面积为1,500平方英尺,全年住房支出合计$20,000。简化法:$$\min(150,\ 300) \times \$5 = \$750$$业务使用占比:$$150 \div 1{,}500 = 10\%$$实际费用法:$$\$20{,}000 \times 10\% = \$2{,}000$$此例中实际费用法胜出,可抵扣$2,000。

常见问题

简化法的最高抵扣额是多少?$1,500(300平方英尺 × $5)。

该空间必须专门用于经营吗?原则上是的——必须做到常规且专门用于经营,仅有少数例外,如家庭托儿或存放库存。

受雇员工可以申报吗?按现行联邦税法,这项抵扣一般只适用于自雇纳税人,不适用于领取W-2工资的雇员。具体请查阅最新的IRS指引或咨询专业税务人士。