Qu'est-ce que la déduction pour bureau à domicile ?

S'applique aux États-Unis (règles de l'IRS). Si vous utilisez une partie de votre logement de façon régulière et exclusive pour votre activité professionnelle, vous pouvez déduire les frais qui s'y rapportent. L'administration fiscale américaine (IRS) propose deux approches pour calculer ce montant : la méthode simplifiée et la méthode des frais réels (méthode classique). Ce calculateur évalue les deux et vous indique celle qui offre la déduction la plus élevée. Il s'agit d'une estimation destinée à la planification de l'année fiscale, et non d'un conseil fiscal — les plafonds et les conditions d'éligibilité peuvent évoluer. À noter : ce dispositif est propre au fisc américain ; en France ou ailleurs, les règles de déduction des frais professionnels diffèrent et reposent sur d'autres barèmes.

Comment utiliser ce calculateur

Indiquez la surface de votre bureau, la surface totale de votre logement et le montant annuel total de vos charges (loyer ou intérêts d'emprunt, énergie, assurance, réparations, amortissement, etc.). L'outil calcule la déduction selon la méthode simplifiée, la déduction selon les frais réels, votre pourcentage d'usage professionnel et le montant le plus élevé des deux.

Les formules expliquées

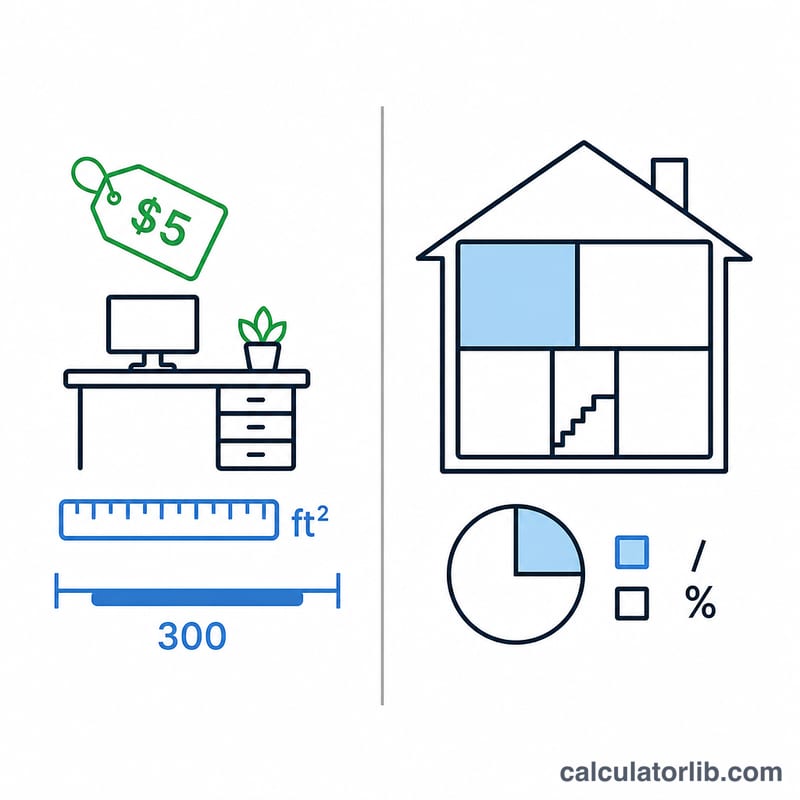

La méthode simplifiée applique un montant fixe de 5 $ par pied carré, mais seuls les 300 premiers pieds carrés sont pris en compte — le plafond est donc de 1 500 $. La méthode des frais réels répartit vos charges réelles en fonction de la part de votre logement consacrée à l'activité : surface du bureau divisée par la surface totale. Retenir le résultat le plus élevé permet en général de maximiser votre déduction.

$$\text{Déduction} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Bureau (pi}^2\text{)},\,300\right)}_{\text{Simplifiée}},\ \underbrace{\text{Charges du logement} \times \frac{\text{Bureau (pi}^2\text{)}}{\text{Total (pi}^2\text{)}}}_{\text{Frais réels}}\,\right)$$ $$\text{\% d'usage professionnel} = \frac{\text{Bureau (pi}^2\text{)}}{\text{Total (pi}^2\text{)}} \times 100$$

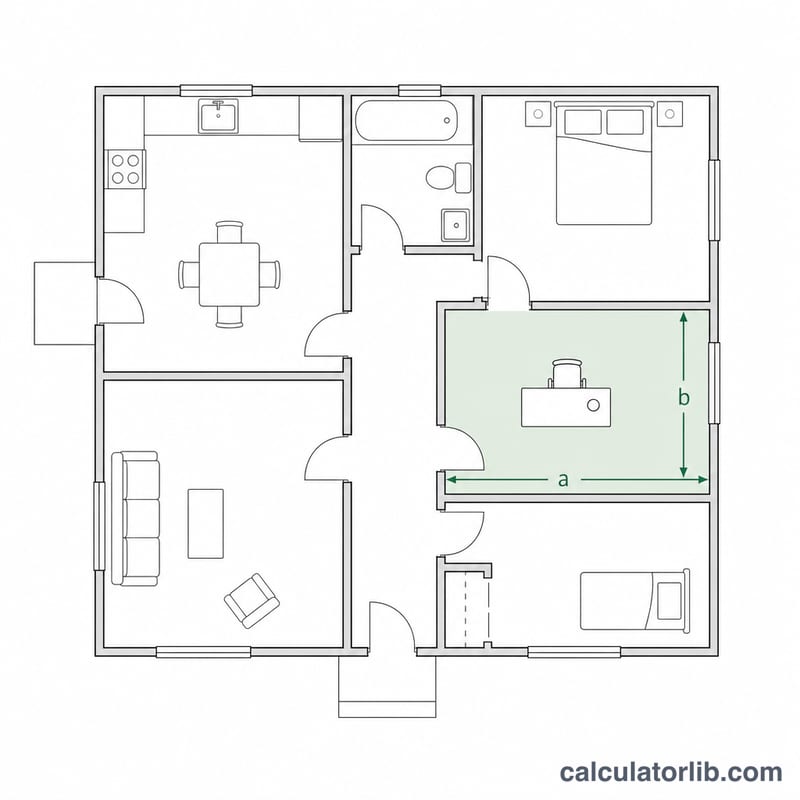

Exemple concret

Imaginons un bureau de 150 pi², un logement de 1 500 pi² et des charges annuelles de 20 000 $. Méthode simplifiée : \(\min(150,\,300) \times 5\,\$ = \mathbf{750\,\$}\). Pourcentage d'usage professionnel : \(150 / 1\,500 = 10\,\%\). Frais réels : \(20\,000\,\$ \times 10\,\% = \mathbf{2\,000\,\$}\). Ici, la méthode des frais réels l'emporte, avec une déduction de 2 000 $.

Questions fréquentes

Quel est le plafond de la méthode simplifiée ? 1 500 $ (300 pi² × 5 $).

L'espace doit-il être réservé exclusivement à l'activité ? En principe oui — un usage professionnel régulier et exclusif est exigé, sauf quelques exceptions comme la garde d'enfants ou le stockage de marchandises.

Les salariés peuvent-ils en bénéficier ? Selon les règles fédérales actuelles, la déduction est généralement réservée aux travailleurs indépendants, et non aux salariés rémunérés via un formulaire W-2. Consultez les directives en vigueur de l'IRS ou un professionnel de la fiscalité.