À quoi sert ce calculateur

La plupart des simulateurs de prêt partent d'un montant emprunté pour calculer la mensualité. Celui-ci fonctionne dans l'autre sens : vous indiquez la mensualité que vous pouvez assumer confortablement, le taux d'intérêt annuel et la durée du prêt, et il vous révèle le montant maximal que vous pourriez emprunter. C'est l'outil idéal pour bâtir un projet de crédit immobilier, de prêt auto ou de prêt personnel autour de votre budget réel, plutôt qu'autour d'un prix affiché.

Comment l'utiliser

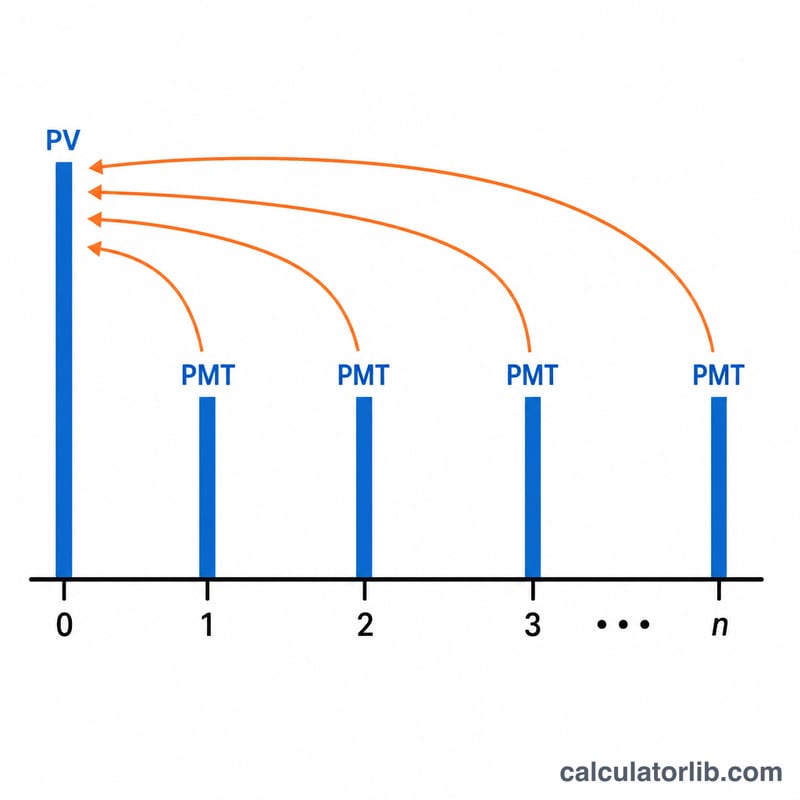

Saisissez la mensualité que vous êtes prêt à régler, le taux d'intérêt annuel proposé par votre prêteur (en pourcentage) et la durée du prêt en années. Le calculateur transforme ces données en un taux d'intérêt mensuel et un nombre total de versements, puis détermine la valeur actuelle de cette suite de paiements — c'est-à-dire précisément le capital que vous pouvez supporter.

La formule expliquée

Le calcul repose sur la valeur actuelle d'une annuité ordinaire : $$P = M \cdot \frac{1 - (1+i)^{-n}}{i}$$ Ici, \(P\) correspond au montant du prêt, \(M\) à la mensualité, \(i\) au taux d'intérêt mensuel (taux annuel ÷ 12) et \(n\) au nombre de mensualités (années × 12). Lorsque le taux d'intérêt est de 0 %, la formule se simplifie en \(P = M \times n\).

Exemple chiffré

Supposons que vous puissiez payer 1 500 $ par mois, avec un taux annuel de 6 % sur une durée de 30 ans. Alors \(i = 0{,}06/12 = 0{,}005\) et \(n = 360\). $$P = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 250\,187\ \$$$ Sur toute la durée du prêt, vous verseriez \(1\,500\ \$ \times 360 = 540\,000\ \$\), soit environ 289 813 $ d'intérêts.

Questions fréquentes

Cela inclut-il les taxes et l'assurance ? Non. Le calculateur détermine uniquement le capital emprunté. Pour un crédit immobilier, prévoyez une marge supplémentaire dans votre budget pour la taxe foncière, l'assurance et, selon le pays, les charges de copropriété (les frais « HOA » aux États-Unis, par exemple).

La mensualité comprend-elle uniquement le capital et les intérêts ? Oui. Le résultat correspond à un prêt entièrement amorti en capital et intérêts, sans frais ni provisions de garantie ajoutés. À noter : les montants sont exprimés en dollars et les exemples s'appuient sur les usages anglo-saxons — en France, l'assurance emprunteur et les modalités de calcul peuvent différer.

Et si mon taux est de 0 % ? Le calculateur gère ce cas automatiquement : votre capacité d'emprunt équivaut simplement à la mensualité multipliée par le nombre de versements.