Công cụ này làm gì

Hầu hết các công cụ tính vay đều đi từ số tiền vay rồi cho ra khoản trả hàng tháng. Công cụ này làm điều ngược lại: bạn nhập khoản trả hàng tháng mà mình có thể kham thoải mái, lãi suất năm và kỳ hạn vay, rồi nó cho biết số tiền tối đa bạn có thể vay. Đây là cách lý tưởng để cân đối khoản vay mua nhà, vay mua xe hay vay tiêu dùng dựa trên dòng tiền thực tế của bạn, thay vì chạy theo mức giá niêm yết.

Cách sử dụng

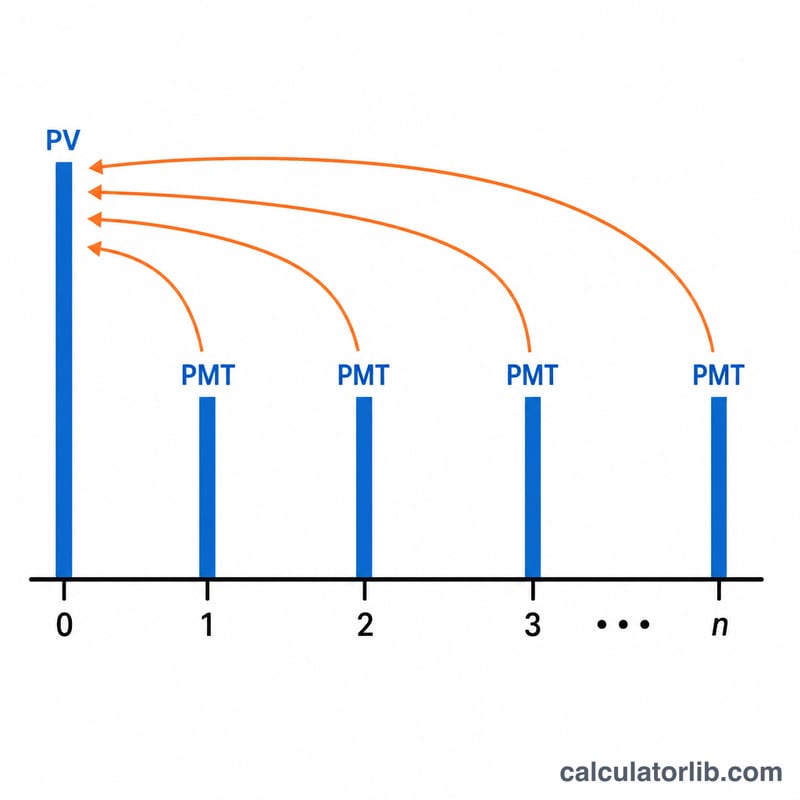

Nhập khoản trả hàng tháng bạn sẵn sàng chi, lãi suất năm mà ngân hàng/tổ chức cho vay áp dụng (theo phần trăm) và kỳ hạn vay tính bằng năm. Công cụ sẽ quy đổi sang lãi suất tháng và tổng số kỳ trả, sau đó tính giá trị hiện tại của dòng tiền trả góp đó — chính là số tiền gốc bạn có khả năng vay.

Giải thích công thức

Bản chất là giá trị hiện tại của một dòng tiền đều cuối kỳ:

$$P = M \cdot \frac{1 - (1+i)^{-n}}{i}$$Trong đó PV là số tiền vay, PMT là khoản trả hàng tháng, i là lãi suất tháng (lãi suất năm ÷ 12), và n là tổng số kỳ trả hàng tháng (số năm × 12). Khi lãi suất bằng 0%, công thức rút gọn thành \(P = M \times n\).

Ví dụ minh họa

Giả sử bạn có thể trả 1.500$ mỗi tháng, lãi suất năm là 6% và kỳ hạn 30 năm. Khi đó \(i = 0{,}06/12 = 0{,}005\) và \(n = 360\).

$$P = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 250{.}187\$$$Trong suốt thời gian vay, bạn sẽ trả \(1500 \times 360 = 540{.}000\$\), tức khoảng 289.813$ là tiền lãi.

Câu hỏi thường gặp

Con số này đã gồm thuế và bảo hiểm chưa? Chưa. Công cụ chỉ tính phần tiền gốc của khoản vay. Với vay mua nhà, bạn nên chừa thêm ngân sách cho thuế bất động sản, bảo hiểm và các loại phí khác (ví dụ phí HOA ở Mỹ). Lưu ý các khoản phí và quy định này khác nhau tùy quốc gia.

Khoản trả này chỉ gồm gốc và lãi thôi à? Đúng vậy. Kết quả phản ánh một khoản vay trả góp đều gồm gốc và lãi, không cộng thêm tiền ký quỹ (escrow) hay phí.

Nếu lãi suất của tôi là 0% thì sao? Công cụ tự xử lý trường hợp này — khả năng vay của bạn đơn giản bằng khoản trả hàng tháng nhân với tổng số kỳ trả.