Что считает этот калькулятор

Большинство кредитных калькуляторов идут от суммы займа и показывают ежемесячный платёж. Этот работает наоборот: вы указываете платёж, который комфортно тянете каждый месяц, годовую процентную ставку и срок кредита — а калькулятор выдаёт максимальную сумму, которую вы можете взять. Удобно планировать ипотеку, автокредит или потребительский заём, отталкиваясь от своего бюджета, а не от ценника.

Как пользоваться

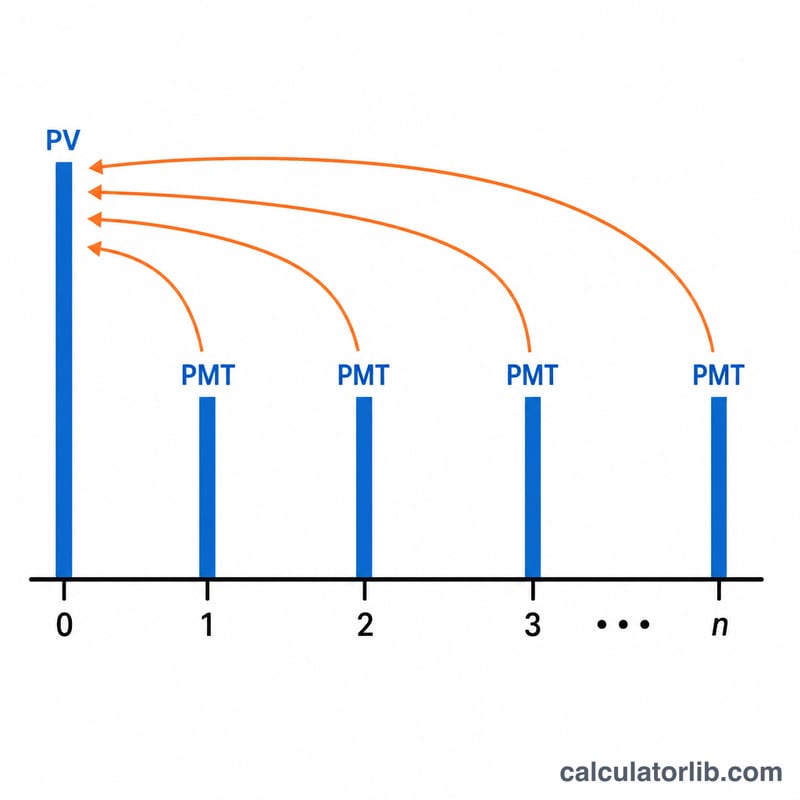

Введите ежемесячный платёж, который готовы вносить, годовую процентную ставку вашего банка (в процентах) и срок кредита в годах. Калькулятор пересчитает их в месячную ставку и общее число платежей, а затем вычислит приведённую стоимость этого потока платежей — это и есть сумма основного долга, которую вы можете себе позволить.

Разбор формулы

В основе — приведённая стоимость обычного аннуитета:

$$P = M \cdot \frac{1 - (1+i)^{-n}}{i}$$Здесь \(P\) — сумма кредита, \(M\) — ежемесячный платёж, \(i\) — месячная ставка (годовая ÷ 12), а \(n\) — число ежемесячных платежей (годы × 12). При ставке 0% формула упрощается до \(P = M \times n\).

Пример расчёта

Допустим, вы можете платить $1500 в месяц, годовая ставка — 6%, срок — 30 лет. Тогда \(i = 0{,}06/12 = 0{,}005\), а \(n = 360\).

$$P = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx \$250\,187$$За весь срок вы выплатите \(\$1500 \times 360 = \$540\,000\), то есть около $289 813 уйдёт на проценты.

Частые вопросы

Учитываются ли налоги и страховка? Нет. Калькулятор считает только тело кредита. Для ипотеки заложите в бюджет дополнительный запас на налог на недвижимость, страхование и возможные сборы.

Платёж — это только основной долг и проценты? Да. Результат соответствует полностью амортизируемому кредиту: основной долг плюс проценты, без эскроу-счетов и комиссий.

А если ставка 0%? Калькулятор справится сам — ваша покупательная способность по кредиту будет просто равна платежу, умноженному на число платежей.