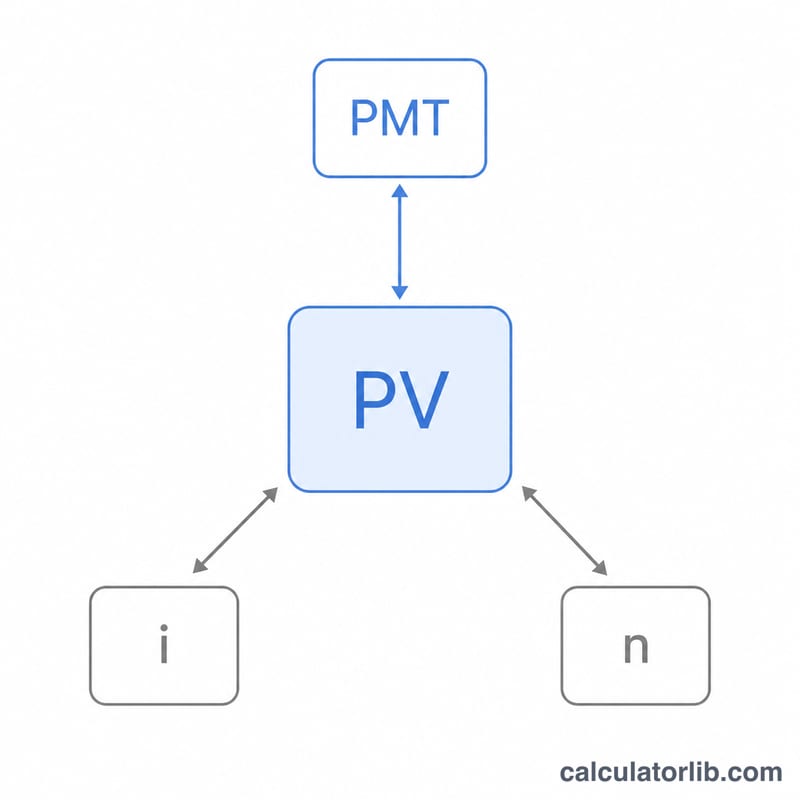

Что считает этот калькулятор

Этот кредитный калькулятор работает с аннуитетным кредитом и находит одну из четырёх величин: ежемесячный платёж, сумму кредита (тело долга), годовую процентную ставку или количество ежемесячных платежей. Вы вводите три известных значения, указываете, что нужно найти, и инструмент рассчитывает четвёртую величину. Расчёт исходит из ежемесячной капитализации процентов, совпадающей с периодичностью платежей, — это стандартная схема для потребительских кредитов: автокредитов, кредитов наличными и ипотеки с фиксированной ставкой. Обратите внимание: суммы здесь указаны в долларах США ($), но сама формула универсальна и подходит для расчётов в любой валюте.

Как пользоваться

Выберите тип расчёта из выпадающего списка. Та величина, которую вы хотите найти, становится результатом, поэтому соответствующее поле ввода не учитывается. Заполните остальные три поля и посмотрите выделенный результат. Калькулятор также покажет общую сумму выплат за весь срок кредита и итоговую переплату по процентам. Отметьте пункт «Показать ход решения», чтобы увидеть формулы и вычисления.

Разбор формулы

В основе лежит формула приведённой стоимости обычного аннуитета:

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

Здесь i — месячная процентная ставка (годовая ставка, делённая на 100, а затем на 12), а n — число ежемесячных платежей. Если выразить платёж, получаем \(PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}\). Срок n находится через логарифмы, а для процентной ставки точной формулы не существует, поэтому она вычисляется численно — методом деления отрезка пополам (бисекции). При нулевой ставке используются линейные формулы: \(PMT = PV/n\), \(PV = PMT \cdot n\) и \(n = PV/PMT\).

Пример расчёта

Берём в кредит $25 000 под 6% годовых на 60 месяцев. Месячная ставка равна \(i = 6/100/12 = 0{,}005\). Поскольку \((1{,}005)^{60} \approx 1{,}34885\), платёж составит $$25000 \times 0{,}005 \times \frac{1{,}34885}{1{,}34885 - 1} \approx \$483{,}32$$ Общая сумма выплат — \(483{,}32 \times 60 = \$28\,999{,}20\), то есть переплата по процентам около $3 999,20.

Частые вопросы

Почему ставка вычисляется численным методом? Уравнение аннуитета невозможно алгебраически решить относительно i, поэтому калькулятор подбирает ставку, которая точно воспроизводит введённые вами значения.

Что если платёж слишком мал, чтобы найти срок? Если ежемесячного платежа не хватает даже на погашение начисленных за месяц процентов, долг будет расти бесконечно и срок просто не существует — калькулятор выдаст ошибку.

Учитываются ли другие периоды капитализации? Нет. Расчёт предполагает ежемесячную капитализацию, совпадающую с ежемесячными платежами, — это самая распространённая схема потребительского кредитования.