ماذا تفعل هذه الحاسبة

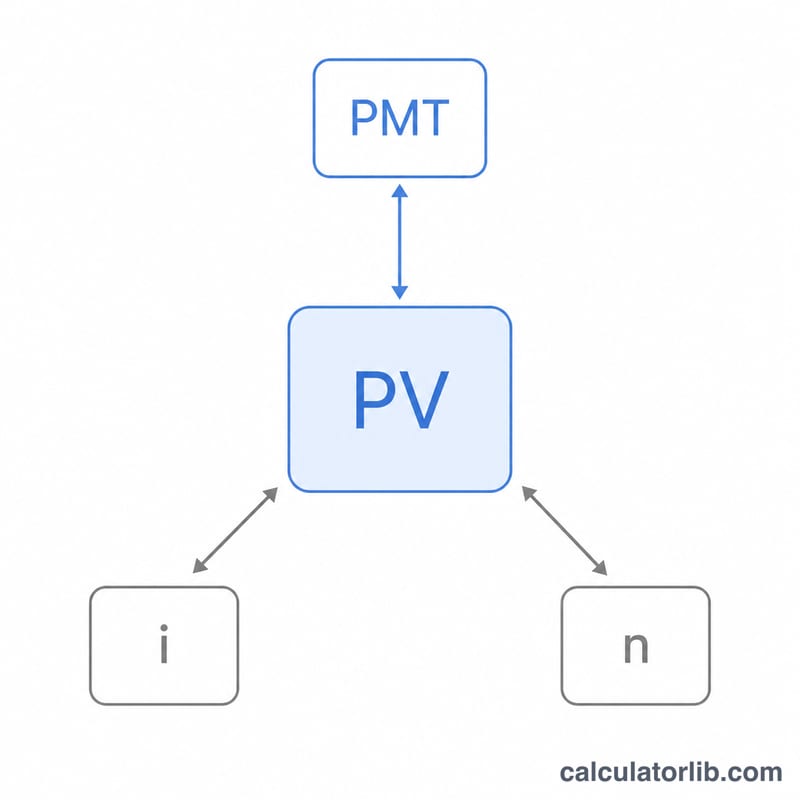

تتولى حاسبة القروض هذه حلّ معادلة القرض المُسدَّد بالتقسيط لإيجاد أيٍّ من أربع قيم: القسط الشهري، أو مبلغ القرض (الأصل)، أو نسبة الفائدة السنوية، أو عدد الأقساط الشهرية. كل ما عليك هو إدخال القيم الثلاث المعلومة لديك، ثم تحديد القيمة التي تريد حسابها، فتقوم الأداة باستخراج القيمة الرابعة. وتفترض الحاسبة أن دورية احتساب الفائدة المركّبة شهرية ومطابقة لدورية السداد، وهو العُرف المتّبع في القروض الاستهلاكية مثل قروض السيارات والقروض الشخصية والرهون العقارية ذات الفائدة الثابتة.

طريقة الاستخدام

اختر نوع الحساب من القائمة المنسدلة. القيمة التي تختارها تصبح هي الناتج، لذا يُهمَل حقل إدخالها. أكمِل الحقول الثلاثة المتبقية، ثم اقرأ النتيجة المميَّزة. كما تعرض الحاسبة إجمالي المبلغ المسدَّد طوال مدة القرض وإجمالي الفائدة. فعِّل خيار «إظهار خطوات الحل» لعرض المعادلات الرياضية التي يقوم عليها الحساب.

شرح المعادلة

تقوم العملية على العلاقة الأساسية للقيمة الحالية للأقساط الدورية العادية:

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

حيث \(i\) هي نسبة الفائدة الشهرية (النسبة السنوية مقسومة على 100 ثم على 12)، و\(n\) هي عدد الأقساط الشهرية. وبحلّ المعادلة لإيجاد القسط نحصل على \(PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}\). أما المدة \(n\) فتُستخرَج باستخدام اللوغاريتمات، في حين أن نسبة الفائدة ليست لها صيغة مغلقة، لذا تُحَل عدديًّا بطريقة التنصيف. وعندما تكون نسبة الفائدة صفرًا، تُستخدَم الصيغ الخطية: \(PMT = PV/n\)، و\(PV = PMT \cdot n\)، و\(n = PV/PMT\).

مثال محلول

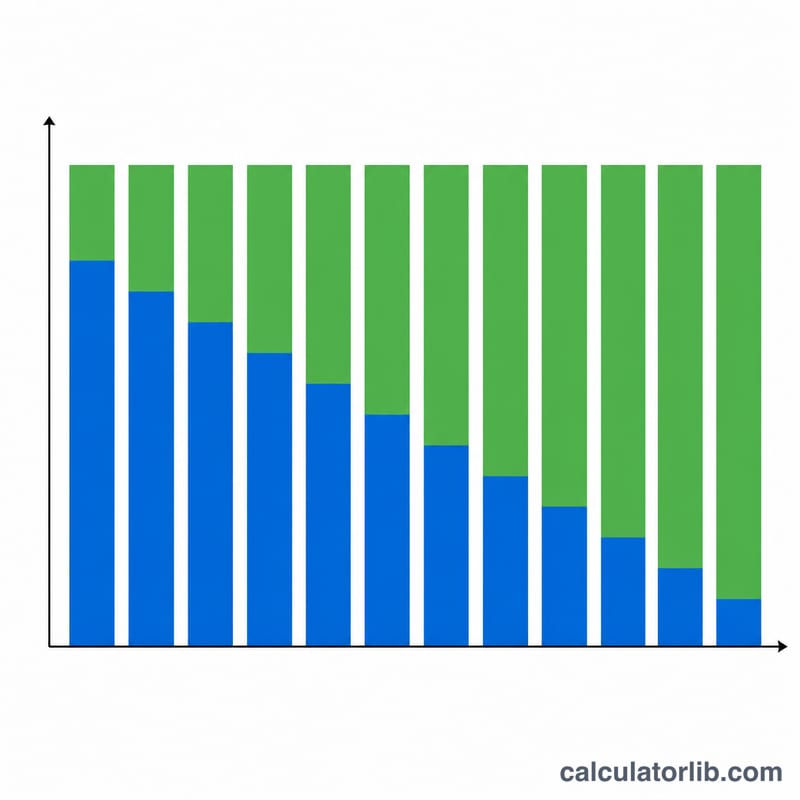

لنفترض أنك اقترضت 25,000 دولار بفائدة سنوية 6% لمدة 60 شهرًا. تكون الفائدة الشهرية \(i = 6/100/12 = 0.005\). وبما أن \((1.005)^{60} \approx 1.34885\)، يصبح القسط $$25000 \times 0.005 \times \frac{1.34885}{1.34885 - 1} \approx \textbf{483.32 دولار}.$$ وإجمالي المبلغ المسدَّد هو \(483.32 \times 60 = 28{,}999.20\) دولار، أي أن إجمالي الفائدة يبلغ نحو 3,999.20 دولار.

الأسئلة الشائعة

لماذا يعتمد حساب نسبة الفائدة على طريقة عددية؟ لأن معادلة الأقساط الدورية لا يمكن إعادة ترتيبها جبريًّا لإيجاد \(i\)، لذا تبحث الأداة عن النسبة التي تُعيد إنتاج القيم التي أدخلتها.

ماذا لو كان القسط أصغر من أن يُمكِّن من إيجاد مدة؟ إذا لم يكفِ القسط الشهري حتى لتغطية الفائدة الشهرية، فإن الرصيد يتزايد إلى ما لا نهاية ولا توجد مدة مُمكنة؛ وفي هذه الحالة تُظهر الحاسبة رسالة خطأ.

هل تتعامل الحاسبة مع دوريات مختلفة لاحتساب الفائدة المركّبة؟ لا. فهي تفترض احتساب الفائدة المركّبة شهريًّا بما يتطابق مع الأقساط الشهرية، وهو النمط الأكثر شيوعًا في القروض الاستهلاكية.