ماذا تفعل هذه الحاسبة؟

تحسب حاسبة القرض البسيطة قيمة القسط الشهري الثابت على أي قرض يُسدَّد بالتقسيط، إضافةً إلى إجمالي الفوائد التي ستدفعها والتكلفة الكاملة على مدى عمر القرض. تصلح للقروض الشخصية وقروض السيارات والقروض العقارية وأي قرض يُسدَّد بأقساط متساوية. والمعادلة الرياضية واحدة في كل مكان — فرمز العملة شكليّ فقط، والصيغة نفسها تنطبق على أي عملة، سواء كانت الريال أو الدرهم أو الدولار.

كيفية الاستخدام

أدخل ثلاثة عناصر: مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض مع وحدتها الزمنية (سنوات أو أشهر). تحوّل الحاسبة الفائدة السنوية إلى فائدة شهرية، وتحوّل المدة إلى عدد الأقساط الشهرية، ثم تعرض لك القسط فوراً.

شرح المعادلة

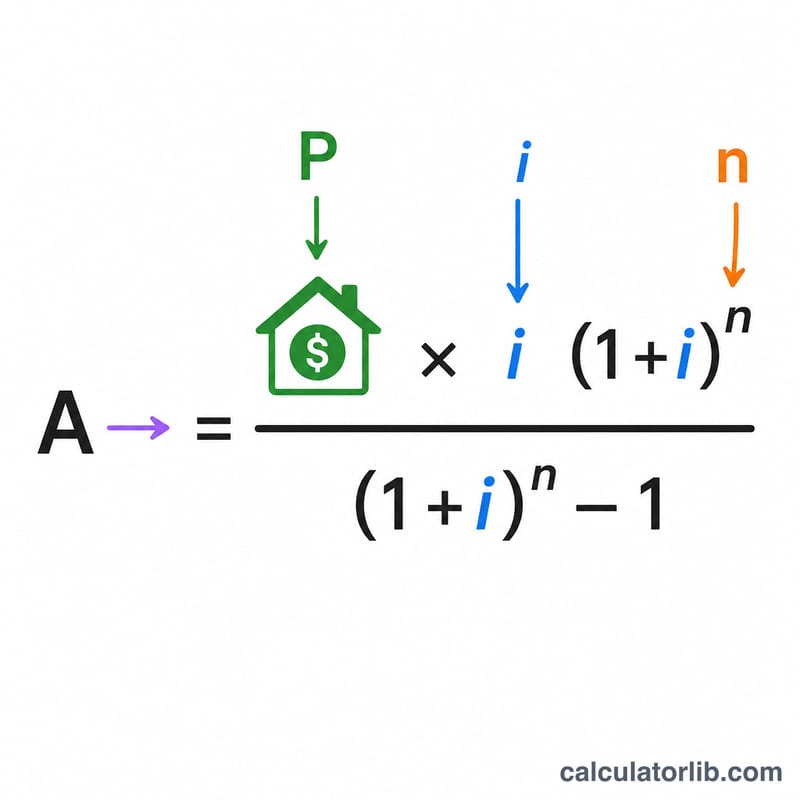

القرض المُقسَّط يُسدَّد بأقساط شهرية متساوية. يغطي كل قسط فائدة ذلك الشهر أولاً، ويذهب الباقي لخفض الرصيد المتبقّي. وصيغة قسط الدفعات السنوية القياسية هي:

$$A = P \cdot \dfrac{i\,(1+i)^n}{(1+i)^n - 1}$$حيث P هو أصل المبلغ، وi هو معدل الفائدة الشهري (الفائدة السنوية مقسومة على 100 ثم على 12)، وn هو إجمالي عدد الأقساط الشهرية. وإذا كانت نسبة الفائدة 0٪، تتبسّط المعادلة إلى \(A = P / n\).

مثال محلول

لنفترض أنك اقترضت 20,000 دولار بفائدة سنوية 5٪ لمدة 5 سنوات. يكون معدل الفائدة الشهري \(i = 0.05 / 12 = 0.0041667\)، وعدد الأقساط \(n = 5 \times 12 = 60\) قسطاً. وعندئذٍ \((1+i)^{60} = 1.28336\)، فيكون $$A = 20000 \times \frac{0.0041667 \times 1.28336}{1.28336 - 1} = \textbf{377.42 دولاراً}$$ شهرياً. أما إجمالي المبلغ المدفوع \(= 377.42 \times 60 = 22{,}645.48\) دولار، وبذلك يكون إجمالي الفوائد = 2,645.48 دولار.

الأسئلة الشائعة

هل تُحسب الفائدة بالتركيب الشهري؟ نعم. تعتمد هذه الحاسبة على التركيب الشهري القياسي، وهو العُرف المتّبع في معظم قروض الأفراد.

ماذا لو كانت نسبة الفائدة 0٪؟ عندئذٍ يكون القسط ببساطة أصل المبلغ مقسوماً على عدد الأشهر، دون أي فائدة.

هل تشمل الحاسبة الرسوم أو التأمين؟ لا. فهي تحسب أقساط أصل المبلغ والفائدة فقط. أضِف أي رسوم إصدار أو ضرائب أو تأمين بشكل منفصل. كما يُرجى الانتباه إلى أن القوانين والرسوم تختلف من بلد لآخر.