À quoi sert ce calculateur

Le calculateur de prêt simple détermine la mensualité fixe d'un prêt amortissable, ainsi que le montant total des intérêts à payer et le coût global sur toute la durée du crédit. Il convient aux prêts personnels, aux crédits auto, aux prêts immobiliers et à tout crédit à mensualités constantes. Le calcul est universel : le symbole monétaire n'est qu'un détail d'affichage et la même formule s'applique quelle que soit la devise (euro, dollar, etc.).

Comment l'utiliser

Renseignez trois éléments : le montant du prêt (le capital emprunté), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt avec son unité de temps (années ou mois). Le calculateur convertit le taux annuel en taux mensuel, transforme la durée en nombre de mensualités et affiche immédiatement votre mensualité.

La formule expliquée

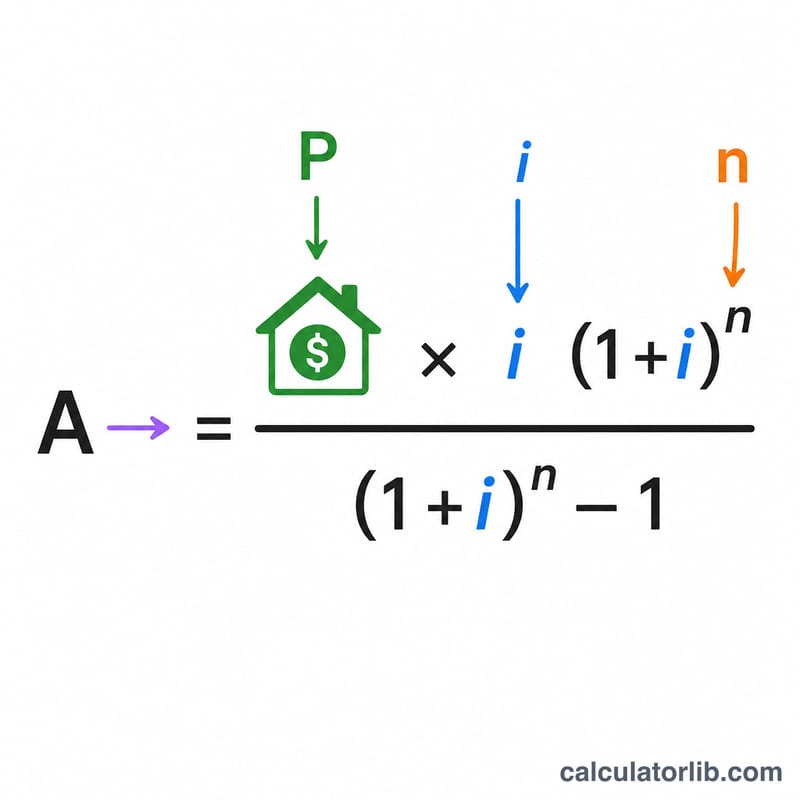

Un prêt amortissable se rembourse par des mensualités égales. Chaque mensualité couvre d'abord les intérêts du mois, et le reste vient réduire le capital restant dû. La formule standard de la mensualité (annuité) est :

$$A = P \cdot \dfrac{i\,(1+i)^n}{(1+i)^n - 1}$$

où P représente le capital, i le taux d'intérêt mensuel (taux annuel divisé par 100, puis par 12) et n le nombre total de mensualités. Si le taux d'intérêt est de 0 %, la formule se simplifie en \(A = P / n\).

Exemple chiffré

Empruntez 20 000 $ à 5 % d'intérêt annuel sur 5 ans. Le taux mensuel est \(i = 0{,}05 / 12 = 0{,}0041667\), et \(n = 5 \times 12 = 60\) mensualités. On a alors \((1+i)^{60} = 1{,}28336\), donc $$A = 20000 \times \frac{0{,}0041667 \times 1{,}28336}{1{,}28336 - 1} = 377{,}42 \text{ \$}$$ par mois. Total remboursé = \(377{,}42 \times 60 = 22\,645{,}48\) $, soit un total d'intérêts de 2 645,48 $.

Questions fréquentes

Les intérêts sont-ils capitalisés mensuellement ? Oui. Ce calculateur applique une capitalisation mensuelle standard, la convention utilisée pour la plupart des crédits à la consommation.

Et si mon taux est de 0 % ? La mensualité correspond alors simplement au capital divisé par le nombre de mois, sans aucun intérêt.

Les frais et l'assurance sont-ils inclus ? Non. Le calculateur ne prend en compte que le capital et les intérêts. Ajoutez séparément les frais de dossier, taxes ou assurances éventuels (en France, l'assurance emprunteur et les frais de dossier s'ajoutent souvent au coût total).