Ce que fait ce calculateur

Le calculateur de remboursement anticipé de prêt vous montre comment le fait de payer un peu plus chaque mois accélère le remboursement de votre crédit et réduit le total des intérêts à verser. Il compare votre prêt actuel à un nouveau scénario et affiche l'écart en nombre de mois, en mensualité et en intérêts totaux. Il fonctionne pour tout prêt amortissable classique à capitalisation mensuelle — crédit auto, prêt personnel, prêt étudiant ou prêt immobilier — dans une devise unique. À noter : dans plusieurs pays, le remboursement anticipé peut entraîner des indemnités (en France, par exemple, les IRA — indemnités de remboursement anticipé) ; pensez à vérifier les conditions de votre contrat.

Comment l'utiliser

Choisissez un mode. Avec Effectuer des paiements supplémentaires, indiquez le montant supplémentaire que vous ajouterez chaque mois : l'outil calcule la nouvelle durée, plus courte, ainsi que les intérêts économisés. Avec Réduire la durée du prêt, saisissez le nombre de mois souhaité et l'outil détermine la mensualité nécessaire pour atteindre cette durée. Renseignez ensuite votre capital restant dû, le taux d'intérêt annuel (en pourcentage) et votre mensualité actuelle.

La formule expliquée

Le taux mensuel est \(i = \text{taux annuel} / 100 / 12\). Le nombre de paiements nécessaires pour amortir entièrement un capital vaut

$$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$La mensualité doit dépasser les intérêts du premier mois (\(PMT > PV \cdot i\)), sinon le capital ne diminue jamais. Le total des intérêts est obtenu en simulant le prêt mois après mois : chaque mois, les intérêts correspondent au capital restant multiplié par \(i\), le reste de la mensualité réduit le capital, et le dernier paiement est ajusté pour que le solde tombe exactement à zéro.

Exemple chiffré

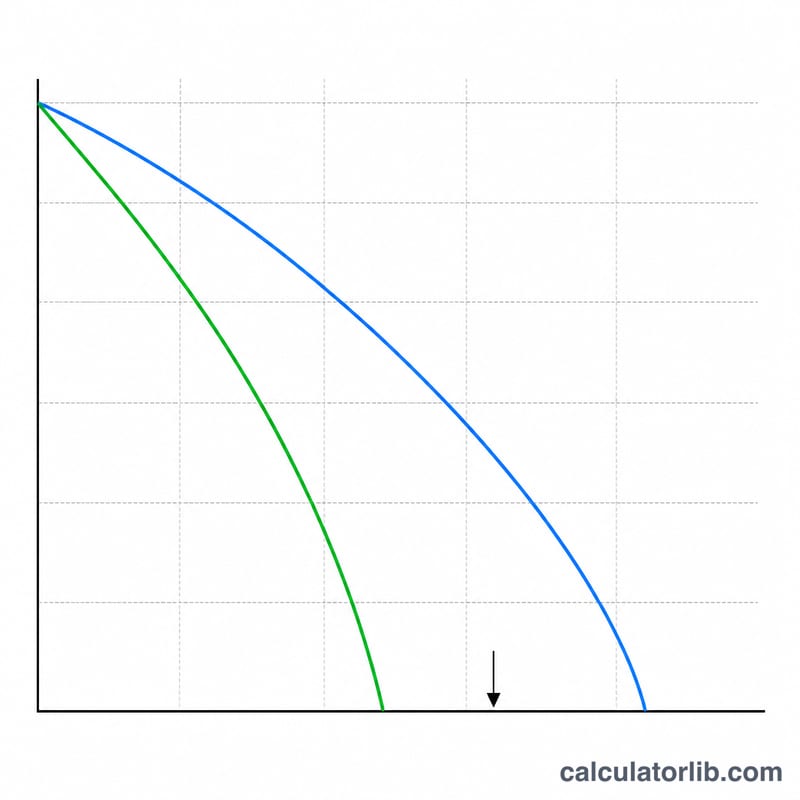

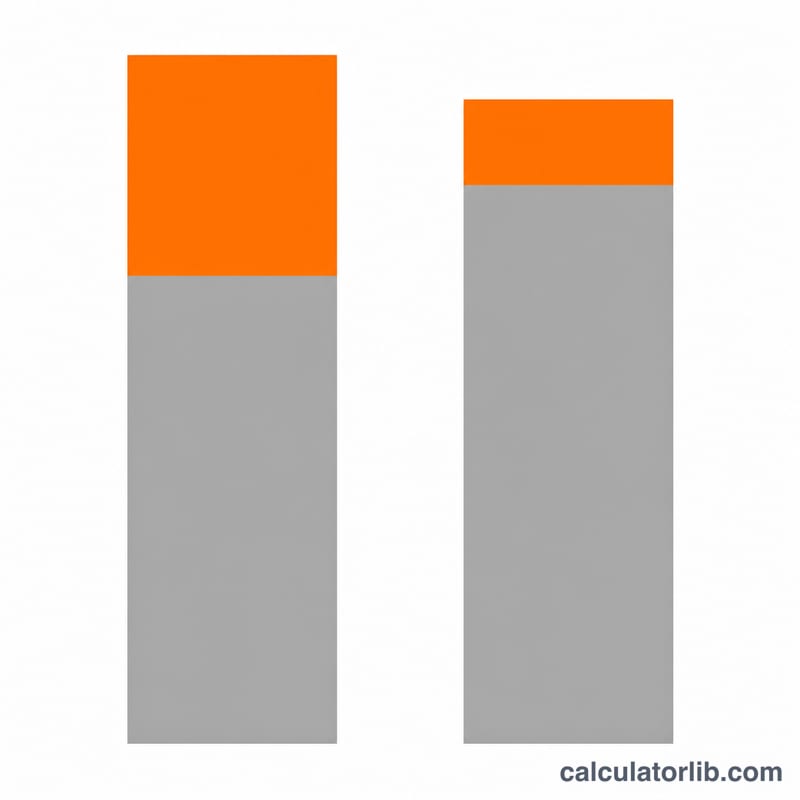

Capital de 25 000 $, taux de 3,125 %, mensualité actuelle de 550 $, supplément de 200 $. Le taux mensuel est de \(0{,}0026042\). À 550 $, le prêt s'étale sur environ 48 mois avec à peu près 1 642 $ d'intérêts. À 750 $, il ne dure que 35 mois environ, pour quelque 1 186 $ d'intérêts. Soit 13 mois de moins (environ 1 an et 1 mois) et près de 456 $ économisés en intérêts.

FAQ

Pourquoi la durée est-elle arrondie au mois entier ? Le nombre exact de paiements est généralement fractionnaire ; la durée réelle correspond au mois entier le plus proche, le dernier paiement étant légèrement inférieur.

Pourquoi les totaux peuvent-ils s'écarter de quelques euros par rapport à d'autres outils ? Les intérêts sont simulés mois après mois, ce qui prend en compte le paiement final partiel avec plus de précision qu'une estimation par formule fermée.

Et si ma mensualité est trop faible ? Si la mensualité est égale ou inférieure aux intérêts du premier mois, le prêt ne peut jamais être remboursé et le calculateur vous en informe.